Öffentliche Hand rettet Bürovermietungsmarkt 2024

Der Bürovermietungsmarkt hat sich 2024 gegenüber dem katastrophalen Vorjahr leicht erholt, bleibt aber schwach. Auch 2025 wird herausfordernd.

„Immobilien ohne Nutzer sind Ruinen“. Dieser alte Leitsatz macht die Bedeutung der Vermietungsmärkte deutlich und relativiert die Diskussion um die Spitzenrendite auf Ebene der zweiten Nachkommastelle, die auf theoretischem Prime Office mit Top-Lage, Neubau-Top-Zustand und Top-Vollvermietung beruht. Dies beachtet eben nicht die Nuancen von Lage, Zuschnitt, Statik, Rastermaß, Deckenhöhe und insbesondere auch Nachbarschafts-, Bedarfs- bzw. Verkaufs- oder Stadtrettungs-Sondersituationen. In den USA wurden zumindest früher leere Flächen nicht in Kaufpreise eingerechnet. Auch in Deutschland kommt der Kalkulation leerstehender Flächen in der Transaktion durch zu planende Leerstands- und Vermietungskosten, Investitionen, Incentives sowie Leerstandszeiten besondere Bedeutung zu. Aktuell fluten uns die Makler mit Marktberichten auf Assetklassen- und Standort-Mikroebene. PLATOW hat die Trends herausgearbeitet und das Zahlenwerk im Durchschnitt der Maklerangaben verwendet.

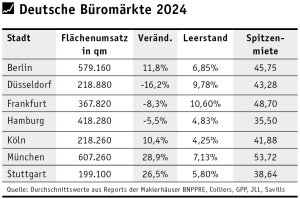

Demnach mieten vor allem Behörden. Der Attentismus lässt nach. Die Marktspreizung geht weiter. Die Flächenverkleinerung hält an. Der Leerstand steigt. Nach einem starken Jahresauftakt trübte sich die Stimmung an den Bürovermietungsmärkten im Jahresverlauf 2024 parallel zur konjunkturellen Verschlechterung ein. Insgesamt hat sich der Bürovermietungsmarkt gegenüber dem Katastrophenjahr 2023 leicht erholt, bleibt aber schwach. An den Top 7-Bürovermietungsmärkten summierte sich der Flächenumsatz im Schnitt der von uns ausgewerteten Maklerhäuser BNP Paribas Real Estate (BNPPRE), Colliers, German Property Partners (GPP), JLL und Savills in 2024 auf knapp 2,6 Mio. qm. Damit lag der Flächenumsatz zwar zwischen 5% (Savills) und 8% (GPP) über dem sehr schwachen Vorjahreswert. Der 10-Jahresschnitt wurde allerdings sehr deutlich um rund ein Viertel (GPP: -22%; Savills: -24%; JLL: -30%) unterschritten.

Ohne die Nachfrage der öffentlichen Hand wäre der Vermietungsmarkt ebenso wie der Investmentmarkt ins Desaster gerutscht. Es bleibt offen, ob das langfristiger Planung, kurzfristigen Opportunities oder regionalen Stützungsmaßnahmen geschuldet ist. Anmietungen der öffentlichen Hand lagen laut Savills um 40% über dem Vorjahr und kommen laut Colliers auf einen Marktanteil von 18%. Unternehmen blieben aus Konjunkturskepsis weiterhin zurückhaltend. Das habe zu Mietvertragsverlängerungen zu Lasten der Neuanmietungen geführt.

Die Vermietungstrends unterschieden sich in den Metropolen. Im Durchschnitt der Maklerzahlen gehörten Düsseldorf mit –16%, Frankfurt mit -8,3% und Hamburg mit -5,5% gegenüber dem schon extrem schwachen Vorjahr zu den großen Verlierern. Frankfurt scheint aber wenigstens gut ins Jahr zu starten. Brandaktuell berichtet die „Immobilien Zeitung“ von einer sehr wahrscheinlichen Vermietung von 70.000 qm im aktuell im Bau befindlichen „Central Business Tower“ der Helaba. Köln und Berlin kamen auf ein Plus von 10,4% bzw. 11,8%. Stuttgart und München verzeichneten getrieben durch Großanmietungen jenseits der 10.000 qm ein deutliches Plus von 26,5% bzw. 29%. München konnte so mit im Maklerdurchschnitt 608.000 qm seine Spitzenposition vor Berlin mit 579.000 qm und Hamburg mit 418.000 qm ausbauen. Die originäre deutsche Bürometropole Frankfurt landete nur auf Platz vier mit 368.000 qm.

Der Leerstands-Durchschnittswert stieg auf 7,3% um gut 20%. Durch die Spreizung des Marktes in knappe Premiumflächen und dem Rest steigen die Spitzenmieten. Für schwächere Flächen anderer Segmente machen die Makler wenig Vermietungshoffnungen bzw. weisen auf Investitionsbedarf hin. München liegt mit im Maklerschnitt 53,72 Euro (+10% ggü. VJ.) als Nominalmiete vor Incentives vor Frankfurt mit 48,70 Euro (+5,5%) und Berlin mit 45,75 Euro (+4%). Die üblichen Mietanreize hätten sich im Jahresverlauf nur minimal erhöht. Für 2025 stehen laut JLL aktuell neue 1,3 Mio. qm in der sicheren Projektpipeline. 60% davon seien bereits belegt. Im Ausblick bleiben die Maklerhäuser skeptisch. Auch 2025 werde herausfordernd.