Preise für Wohneigentum sind aus dem Tal

Die Kaufpreise für Wohneigentum haben sich im dritten Quartal weiter erholt. Die Höchststände von Mitte 2022 kommen langsam wieder in Sichtweite. Ein Segment bleibt aber zurück.

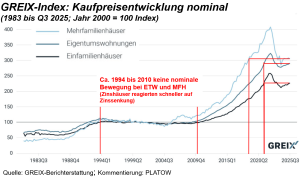

Die Preise für Eigentumswohnungen liegen im gewichteten Mittel nominal rund 9,8% unter den Höchstwerten. Einfamilienhäuser sind im Mittel noch 12% von den Rekordwerten entfernt. Am deutlichsten ist der Unterschied bei den Mehrfamilienhäusern mit einem nominalen Minus von 25,2% gegenüber dem Peak. Rund 10% Inflation sind bei realer Betrachtung additiv zu berücksichtigen, so dass die reale Entwicklung bei -20 bis -35% anzusiedeln ist. Das zeigt der aktuelle „German Real Estate Index“ (GREIX), einem Gemeinschaftsprojekt der Gutachterausschüsse für Grundstückswerte, ECONtribute und dem Kiel Institut für Weltwirtschaft.

Offen ist noch, was mit Immobilien geschieht, die z. B. aus energetischen Gründen aktuell gar keinen Markt haben. Der GREIX bildet die Preisentwicklung von inzwischen 24 Städten und Regionen ab. Hinzu kommt nach einer Analyse von ImmoScout24, dass vermietete Eigentumswohnungen in den sieben größten deutschen Städten im Durchschnitt 21% günstiger verkauft werden als unvermietete Wohnungen. In den kleineren B- und C-Städten mit mittlerem Preisniveau liegt der Preisabschlag für eine vermietete Wohnung im Durchschnitt bei 15% mit Ausschlägen bis zu 33% in Dresden.

Wohnen profitiert von Homeoffice und KI

Aber wie von PLATOW in der Trostlosphase der Zinswende bereits vermutet, bedarf der private Markt lediglich einer Gewöhnungsphase an ein als stabil empfundenes Zinsniveau und eine Anspruchsanpassung an neue Finanzierungsrealitäten. Die jetzige Entwicklung ist entsprechend positiv. Übrigens macht auch der GREIX-Index deutlich, dass in Abhängigkeit von der wirtschaftlichen Entwicklung durchaus eine Seitwärtsphase von fast 15 Jahren auch im Wohnsegment möglich ist. Vor dem Hintergrund der PLATOW-These, dass von den sechs großen Wellen lediglich die Konjunktur zyklisch ist, gewinnt das an Bedeutung.

Eine Chance besteht im Wohnsegment aber darin, dass für Büro gefährliche Wellen wie Homeoffice und KI für Wohnen durchaus positiv sein können. Gleichzeitig wird die klassische PLATOW-Unterscheidung zwischen zinsgetriebenen Immobilien der institutionellen Kapitalanlage und Selbstnutzerimmobilien in der GREIX-Entwicklung deutlich. Vor über drei Jahren rechneten wir Ihnen bereits eine zu erwartende Korrektur der zinsabhängigen Multiplikatoren von 25 bis 35% vor, die durch Mietentwicklungen im Preis gedämpft wurde.

Preise für Mehrfamilienhäuser stagnieren

Im dritten Quartal zogen laut dem GREIX-Kaufpreisindex die Immobilienpreise insbesondere für selbstgenutzte Eigentumswohnungen und Einfamilienhäuser wieder an. Die Marktaktivität löst mit annähernden Boomzahlen den Rückstau des Attentismus und der Anpassungsphase nach der Zinswende wieder auf. Mehrfamilienhäuser bzw. Zinshäuser spiegeln dagegen eher und ausgeprägter die Zinsentwicklung. Insgesamt müsste sich das Transaktions-Niveau auf leicht geringerem Niveau einspielen, da sich weniger Familien 3,5% als 1,5% Zinsen leisten können.

Die Zahl der Transaktionen stieg indes im Vergleich zum Vorjahreszeitraum kräftig. Bei Eigentumswohnungen legten die Kaufabschlüsse um 14% zu. Die steigende Zahl an Transaktionen zeige, dass sich viele Marktteilnehmer offenbar mit den aktuellen Bedingungen arrangiert hätten, stellt Jonas Zdrzalek, GREIX-Projektleiter am Kiel Institut, fest. Im Q3-Vorjahresvergleich sei ein merklicher Aufwärtstrend sichtbar. Eigentumswohnungen verteuerten sich um 2,7% und Einfamilienhäuser um 4,3%. Mehrfamilienhäuser verbilligten sich dagegen minimal um -0,4%.

Leipzig über dem Peak von Mitte 2022

Zwischen den Großstädten gibt es in der Preisentwicklung deutliche Unterschiede. Lediglich in Leipzig liegen die Preise für Eigentumswohnungen bereits wieder um 0,6% über den Höchstständen von Mitte 2022. Auf dem zweiten Platz folgt Köln mit einem Abstand von -4,8% zum Peak und auf Rang drei Berlin mit einem Minus von -8,4%. Zweistellig sind Düsseldorf mit -11,4%, Frankfurt mit -12,8% und München mit -16,1% abgestürzt. Schlusslicht ist Stuttgart. Dort liegen die Preise noch um 17,7% unter dem Wert von Mitte 2022. Bedenken Sie: In realer Betrachtung sieht es noch einmal 10% schlechter aus.