Prime Office – Ist der Zins als Wachstumstreiber ausgereizt?

Sinkende Zinsen machen Büroinvestments attraktiver. Das belegt auch die jüngste Erholung des „Victor Prime Office" von JLL. Bei stabilem Zinsniveau könnte dieser Zusammenhang an Zugkraft verlieren.

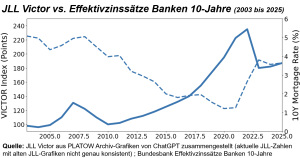

Der „Victor Prime Office-Index“ von JLL ist der Klassiker der Büroindices, der wie PLATOW oft herausgestellt hat, zu Überinterpretationen führen kann. Der Prime Office-Index beschreibt als synthetischer Index die Performance immer neuer, immer voll zu aktuellen Neuvermietungs-Marktmieten vermieteten und immer technisch und gesellschaftlich aktuellen Büros in besten Lagen der Top-Städte. Die rasante Entwicklung der Zinssenkungsphase dürfte eine Reihe von Investoren und Versorgungskassen dazu gebracht haben, Büros auch jenseits des Lebenszyklus-Höhepunktes zu Spitzenrenditen zu erwerben. Der von PLATOW zusammengestellte Chart aus alten JLL-Daten und Bundesbank-Zinssätzen (Effektivzins Banken 10-Jahre) macht die Zinsabhängigkeit deutlich. Das Zusammenwirken der Zinswende-Konsequenzen mit einem Rückgang des Index um 25 bis fast 30% je nach JLL-Zahlenwerk mit ESG-Herausforderungen von Prime-Immobilien, die aufgrund des Lebens- und Vermietungszyklus vor Sanierungsnotwendigkeiten stehen, könnte zu Wertkorrekturen gegenüber dem Peak-Einkauf von bis zu 60% führen, rechnete auch CBRE vor einiger Zeit vor. Oft ergibt das ein Stranded Asset oder eben auch ein Opportunity-Investment für mutige Eigenkapital-Investoren.

PLATOW hat mit ChatGPT-Hilfe alte JLL-Charts mit den aktuellen Daten zusammengestellt, da die aktuelle JLL-Berichterstattung zum Victor erst wieder 2017 beginnt. Die Daten sind nicht ganz konsistent, aber auf lange Sicht aussagefähig. Die JLL-Chartmontage macht die fast vollständige Korrelation mit der Zinsentwicklung deutlich. Lediglich während einer kurzen Phase um die Finanzkrise ging der Index zurück, obwohl die Zinsen fielen. Hier dürfte eine neue Risikobewertung eine Rolle gespielt haben. Seither ist der Victor mit der Zinsentwicklung mit kleiner Quartalsverschiebung nahezu vollständig negativ korreliert. Die leichte Zinssenkung der letzten beiden Jahre stützte entsprechend die Index-Erholung.

PLATOW Immobilien

PLATOW Immobilien liefert Ihnen jeden Donnerstag eine Auswahl fundierter News & Analysen zu Aktien und Fonds. Wir informieren Sie über wichtige Personalien, Trends und Branchengeflüster. Analytisch, exklusiv, auf den Punkt.

Weitere Informationen zum Datenschutz finden Sie hier.

Überraschungspotenzial durch veränderte Risikoeinschätzung

Nachdenklich stimmt aber, dass deutliche Risikokorrekturen wie im Gefolge der Finanzkrise den Index gleichfalls, damals um über 20%, beeinflussen können. Die aktuelle Entwicklung zeigt aber, dass Änderungen der Risikoeinschätzungen z. B. durch KI und Arbeitsplatzeffekte im Prime Office-Bereich entweder noch nicht angekommen sind oder nicht gesehen werden. Hier lauert noch Überraschungspotenzial. Aus Zins-Sicht dürfte der Boden gefunden sein.

In der positiven JLL-Berichterstattung befindet sich im Schlussquartal 2025 der Büroperformance-Indikator Victor Prime Office zum sechsten Mal in Folge im Wachstum. Ende Dezember 2025 notiert der Indikatorstand für die beobachteten Top-Lagen der deutschen Immobilienhochburgen Berlin, Düsseldorf, Frankfurt, Hamburg und München bei 173,9 Punkten und ist damit um 1,6% im Vergleich zum dritten Quartal gestiegen. Das ist das beste Ergebnis seit dem vierten Quartal 2021 mit damals ca. 235 Punkten. Auch im Vergleich zum Vorjahr bleibt die Performance mit 3,9% positiv (2024: 0,4%; 2023: -19,6%; 2022: -11,2%).

Nur Bruchteil des Wertverlustes aufgeholt

Ralf Kemper, Head of Valuation, bilanziert, dass trotz der leichten Anstiege seit sechs Quartalen der Victor lediglich einen Bruchteil des Wertverlustes aufholen konnte und immer noch rund 25% unter seinem Höchststand aus dem ersten Quartal 2022 liege. Kemper resümiert, dass es bei diesem Aufholtempo und den Aussichten für den deutschen Immobilienmarkt wohl noch eine Weile dauern dürfte, bis der gesamte Wertverlust der beiden Krisenjahre 2022 und 2023 kompensiert werden könne. Der Chart macht aus PLATOW-Sicht aber deutlich, dass ohne Zinsperspektive eine Erholung auf Peak-Niveau nur aufgrund von Mietentwicklungen möglich ist. Aus Zinssicht ist eher eine langfristige Seitwärtsentwicklung als Talboden realistisch. Das sehen auch Kemper und die große Mehrheit der Immobilieninvestoren so. Laut der jährlichen Umfrage von JLL halten die Investoren das Potenzial für Wachstumsimpulse durch sinkende Zinsen für ausgereizt.

Der erneute Indikatoranstieg im vierten Quartal 2025 hat auch die über alle Standorte gerechnete Wertänderungsrendite (Indikatorstand Q4 2025 zu Q4 2024) beeinflusst. Mit 3,9% liegt sie deutlich über der von Ende 2024 mit 0,4%. Die Hamburger Innenstadt liegt mit 9,2% vor München mit 5,7%. Die Düsseldorfer Bankenlage landet mit 4,8% im Mittelfeld. Am Ende der Liste finden sich die Frankfurter Bankenlage mit einer Jahresperformance bzw. Wertänderung von 2% sowie die Berliner Spitzenlagen mit einem Indikatorrückgang um 0,8%.

Fundamentale Immobiliendaten zählen wieder

Kemper geht von einem Vermietungsanstieg von Büroflächen in Deutschland um rund 10% aus. Das vergangene Jahr und die Zinspolitik der EZB hätten gezeigt, dass das reine zinsinduzierte Wachstum am Immobilienmarkt der Vergangenheit angehöre. Es zählten wieder die fundamentalen Immobiliendaten. Gewinne und Wertsteigerungen würden in den nächsten Jahren vorwiegend aus dem operativen Cashflow der Immobilien generiert werden. Bislang spiegelt sich das aus PLATOW-Sicht im Chart noch nicht.