Rückenwind für Investments in Handelsimmobilien

Mit einem Plus von 15% in Citylagen erreichte nach Berechnungen von BNPPRE der Einzelhandels-Vermietungsmarkt 2024 den höchsten Wert seit 2019.

Die PLATOW-These, der Retailmarkt habe vieles hinter sich, was Büro noch vor sich habe, lässt sich zunehmend in Zahlen messen. Die positive Entwicklung gilt für Vermietung und Investment. Nach Statistik von BNP Paribas Real Estate (BNPPRE) erreichte der bundesweite Retail-Vermietungsmarkt 2024 mit rund 506.000 qm Flächenumsatz in Citylagen (+15%) den Bestwert seit 2019. Allerdings musste das Vorjahr bereinigt werden, da der Großdeal des Modehauses Aachener rückabgewickelt wurde. Das gute Schlussquartal bringe Rückenwind für 2025.

Die erfreuliche Steigerung der Passantenfrequenzen um 1,5% schlage sich allerdings im stationären Modehandel nicht in wachsenden Umsätzen nieder. Einer Seitwärtsbewegung im Jahresverlauf folgte im wichtigen Weihnachtsgeschäft sogar ein Rückgang um 6%. Die Vermietungsergebnisse scheinen insofern Zukunftserwartungen zu spiegeln. Wesentliche Treiber waren Nachnutzungen für Galeria-Objekte und neue Ankermieter für zahlreiche Shopping-Center.

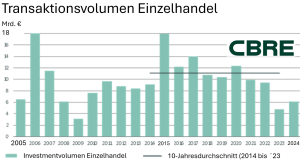

Auch im Investmentmarkt wird der Rückenwind deutlich stärker. Gegenüber 2023 mit dem zweitniedrigsten Wert seit 2005 ist das Transaktionsvolumen wieder spürbar gestiegen. Laut CBRE beendeten Retail Assets das Jahr 2024 knapp hinter Logistikimmobilien auf Platz zwei . Das Plus von 28% in der Einzelhandelssparte resultierte laut BNPPRE aus mehreren lebensmittelgeankerten Paketverkäufen, die es auf den letzten Drücker 2024 noch über die Ziellinie schafften. Zudem gäbe die Geldpolitik gegenwärtig einen starken Investment-Impuls, so CBRE.

Im deutschen Gewerbeimmobilienmarkt mit einem Transaktionsvolumen von insgesamt ca. 25 Mrd. Euro erreichten Einzelhandelsimmobilien 2024 ein Investitionsvolumen in der Bandbreite von 5 Mrd. Euro (Colliers), 5,443 Mrd. Euro (Savills), 5,55 Mrd. (JLL), 6,1 Mrd. Euro (CBRE) und 6,3 Mrd. Euro (BNPPRE). Der Fachmarktsektor mit Schwerpunkt Lebensmittel/Nahversorgung kommt laut BNPPRE auf einen Anteil von 33%. Innerstädtische Geschäftshäuser und Kaufhäuser schafften jeweils 28%. Shopping-Center hinken mit einem Anteil von 12% noch deutlich hinterher.

Der Investmentmarkt für Handelsimmobilien 2024 sei vor allem von großvolumigen Einzeltransaktionen geprägt worden, so Savills. Die zehn größten Transaktionen, zu denen neben den „Pasing Arcaden“ die „Fünf Höfe“ in München, das KaDeWe in Berlin, und das Luxus-Ensemble Maximilianstraße 12-14 in München gehörten, machten laut Savills knapp 60% des Investitionsvolumens im Handelsimmobilienmarkt aus. Allerdings warnt Savills-CEO Marcus Lemli vor falschen Schlüssen auf eine generelle Liquidität für großvolumige Objekte. Die Anlagegrenzen vieler Investoren würden derzeit „im mittleren zweistelligen Millionenbereich“ liegen. Der Anteil der Insolvenzverkäufe z. B. von Signa (KaDeWe) oder der Centrum Gruppe (Maximilianstraße 12-14) liege mit 11% auf Rekordniveau.

Die Netto-Spitzenrenditen bei Fachmarktzentren sind im vierten Quartal um 10 Basispunkte auf 4,65% leicht gefallen, was vice versa eine Erhöhung der Multiplikatoren bedeutet. Innerstädtische Geschäftshäuser sowie Kauf- und Warenhäuser der Kategorie 1A bringen 4,64% (-0,2 Prozentpunkte). B-Shopping-Center wurden dagegen mit einem Renditeanstieg um 0,3%-Punkte auf 7,5% billiger. Center in A-Lagen blieben mit 5,9% konstant. Seitwärts bewegten sich auch Lebensmittelmärkte mit 4,7% und Fachmarktzentren mit 5%.