Spitzenimmobilien verharren im Bewertungstal

Die Erholung am Büroimmobilienmarkt verläuft schleppend. Spitzenobjekte gewinnen nach dem Einbruch vor drei Jahren nur langsam an Wert. Auch die Zahl der Transaktionen bleibt niedrig.

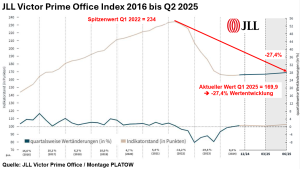

Die Werte von Spitzenobjekten auf dem Büroimmobilienmarkt kommen weiterhin nicht in Fahrt. Zwar stieg der Index „Victor Prime Office“ der Maklergesellschaft JLL im zweiten Quartal gegenüber dem ersten Jahresviertel um 1,2% auf 169,2 Punkte. Im Vergleich zum bisherigen Höchststand im ersten Quartal 2022 liegt das Minus aber immer noch bei 27,4%.

Der Index basiert auf Immobilienwerten in Toplagen: in den Bankenvierteln von Frankfurt und Düsseldorf, in den Innenstädten von München und Hamburg sowie in Berlin in Mitte, Charlottenburg, am Potsdamer Platz und an der Leipziger Straße. Die JLL-Experten ergänzen Marktdaten durch eigene Schätzungen.

Kaum Transaktionen

Nicht nur die Werte stagnieren – auch das Transaktionsvolumen bleibt niedrig. In den fünf betrachteten Immobilienhochburgen lag das Investitionsvolumen im zweiten Quartal deutlich unter dem Vorquartal, das stark vom Verkauf des Upper West in Berlin geprägt war. Trotzdem übertraf das erste Halbjahr 2025 mit rund 1,6 Mrd. Euro den Vorjahreswert von 1,4 Mrd. Euro.

JLL-Bewertungschef Ralf Kemper sieht positive Signale am Büroinvestmentmarkt. Beobachtete Transaktionen und laufende Bieterverfahren liefern seiner Ansicht nach genügend Hinweise für sinkende Spitzenrenditen in München, Düsseldorf und Hamburg. Aktuell stehen Topobjekte wie das WestendDuo in Frankfurt oder das Dreischeibenhaus in Düsseldorf zum Verkauf.

Mietrendite nähert sich Langfristwert

Insgesamt legten die Immobilienwerte auf Jahressicht um 2,8% zu. Zusätzlich erzielen Investoren aus Mieteinnahmen eine Rendite – derzeit liegt sie bei 4,3%. Daraus ergibt sich ein durchschnittlicher Multiplikator von 23,3 für die besten Büroimmobilien der Top-5-Städte. Die Werte nähern sich dem von PLATOW vor drei Jahren ermittelten Langfristwert von 5% beziehungsweise dem 20-fachen der Jahresmiete – mit Ausschlägen nach oben für Landmark-Objekte und Abschlägen für weniger gefragte Lagen und Qualitäten.

Angesichts der veränderten Leitzinsen seit Ende 2022 wäre eigentlich eine stärkere Verringerung der Mietrendite zu erwarten gewesen. Das spricht aus unserer Sicht für die anhaltende Skepsis der Investoren.