US-Büromarkt treibt weltweite Erholung der Immobilienmärkte

Laut JLL konnten die weltweiten Immobilienmärkte 2024 wieder leicht zulegen. Treibende Kraft war ausgerechnet der US-Büromarkt. Warum die Erholung dennoch zäh bleibt.

Die globalen Immobilien- und Vermietungsmärkte stabilisieren sich schneller als der behäbige deutsche Markt. Nach dem drastischen Rückgang 2023 konnten laut JLL die weltweiten Immobilienmärkte im auslaufenden Jahr wieder leicht zulegen. In den ersten drei Quartalen 2024 lag das Gesamttransaktionsvolumen bei 471 Mrd. US-Dollar. Das Plus von 6% gleicht den Abbruch 2023 von rund 50% nur teilweise aus. Allerdings sei der Trend positiv, ergänzt JLL. Das dritte Quartal habe 182 Mrd. Dollar beigetragen. Unterdessen verbuchten auch die Bürovermietungsmärkte ein Plus von 11%, getragen von der Belebung im US-Markt. Damit steuert der Gesamtvermietungsmarkt nun auf das beste Ergebnis seit 2019 zu.

Die Marktteilnehmer seien insbesondere in Amerika wieder optimistischer. Hela Hinrichs, Director EMEA Research bei JLL, relativiert, dass der durch die Zinswende ausgelöste Rückgang schnell und drastisch gewesen sei, sich die Erholung nun aber hinziehe. Geopolitik und nicht abschätzbare Folgen von Regierungswechseln sorgten weiterhin für Unsicherheit. Hinzu kommt der von PLATOW oft beschriebene Effekt der nichtlinearen Zinswirkung. Der rasante Zinsanstieg von 1 auf 4% schlug deutlich stärker auf den Ertragswert einer Immobilie durch als die aktuell schleichenden Zinssenkungen. Das holt die Korrekturen nicht auf.

An anderer Stelle berichtete CBRE Germany-Chef Kai Mende: „Den größten Wertverfall gab es in Deutschland bei Büroimmobilien im Prime-Segment mit bis zu 60%.“ Damit bestätigt erstmals ein führender Immobilien-Matador die hohen Risiken gerade bei Core-Immobilien bzw. Prime Office durch die besondere Technologie-Abhängigkeit dieser Immobilien, die PLATOW schon frühzeitig als hohes Risiko-Element identifiziert hat. Die Frage, wie sich 5%er-Immobilien, die nach 20 Jahren auf annähernd Neubau-Niveau saniert werden müssten, stellte PLATOW schon vor 20 Jahren an die Deutsche Bank. Mietentwicklung und Grundstücksanteil von 40 bis 50% waren damals mögliche theoretische Antworten. Heute wissen wir am Beispiel „Trianon“, wie berechtigt unsere damalige Rechnung war. Es kommt aber noch schlimmer. Gerade im aktuellen Zinsniveau sehen Kommunen und Investoren Erbpachtrechte als möglichen Ausweg. Das nimmt dann noch die letzte Perspektive aus dem Investment.

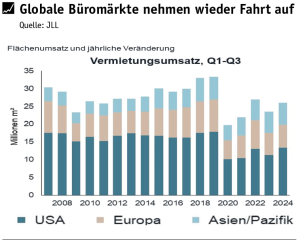

Trotz der höheren Flächenabnahme ist der weltweite Büroleerstand im Jahresvergleich nochmals von 15,9% auf nun 16,7% angestiegen. Die USA legten sogar von 20,5% auf 21,7% Leerstand zu. Der weltweite Bürovermietungsmarkt hat im bisherigen Jahresverlauf knapp 26 Mio. qm Fläche umgesetzt. Besonders positiv verlief das Jahr in den USA mit 13,4 Mio. qm (Vj.: 11,2 Mio. qm). Europa legt im Jahresvergleich um gut 100.000 qm zu und liegt mit 6,4 Mio. qm leicht vor Asien/Pazifik mit 6,2 Mio. qm (+250.000 qm).

Insgesamt wurden im bisherigen Jahr 83 Mrd. Dollar über Grenzen hinweg investiert. Das entspricht einem Rückgang von knapp 5%. Das mit Abstand meiste grenzüberschreitende Kapital wurde dabei mit 48,5 Mrd. Dollar in der EMEA-Region investiert. Den Ländervergleich führen wie gewohnt die USA mit 228 Mrd. Dollar (+0,7%) an. Großbritannien weist auf dem zweiten Rang mit knapp 31 Mrd. Dollar (+7,2%) nur etwas mehr als ein Siebtel des US-Werts auf. Mit einem deutlichen Plus von 27,6% auf 25,6 Mrd. Dollar schiebt sich Japan auf den dritten Rang. Mit einer Prognose tut sich Hinrichs angesichts der vielen Unwägbarkeiten schwer. 2024 könnte das Gesamtvolumen aus dem Vorjahr von 612 Mrd. Dollar überschritten werden. Inwieweit der Immobilieninvestmentmarkt im kommenden Jahr zu einem erneuten Anstieg fähig sei, werde sich jedoch erst im ersten Halbjahr 2025 zeigen.