Victor Prime Office-Index legt Wachstumspause ein

Im ersten Quartal ist der Victor Prime Office-Index von JLL um 0,4% gestiegen. Das ist bereits der dritte Anstieg in Folge. Doch zwei Top-Standorte tanzen aus der Reihe.

Aktuell wird die Büroperformance ausschließlich vom Mietmarkt bestimmt, berichtet JLL im brandaktuellen „Victor Prime Office“. Der „Valuation Performance Indicator“ tritt auf der Stelle. Zu beachten ist dabei, dass die Definition des JLL-Victor zu einer synthetischen Positivauslese von Büroimmobilien führt, die immer neu, immer vollvermietet sowie immer New Work-gerecht sind und sich immer am besten Standort in den deutschen Büro-Top-Lagen befinden. In diesem engen Marktsegment meldet die Maklerzunft in einem sich seit Corona immer weiter spreizenden Markt steigende Mieten.

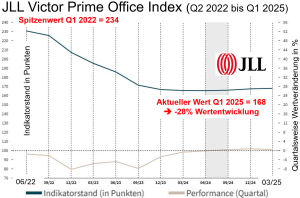

Der Indikatorstand für die beobachteten Top-Lagen der deutschen Immobilien-Hochburgen Berlin, Düsseldorf, Frankfurt, Hamburg und München notiert laut JLL Ende März 2025 bei 167,9 Punkten und damit 0,4% höher als zum Ende des Schlussquartals 2024. Es ist der dritte Anstieg in Folge. Die Entwicklung an den einzelnen Standorten fällt allerdings unterschiedlich aus. Während Frankfurt, Hamburg und München eine leicht positive Performance aufweisen, drehen Berlin und Düsseldorf moderat ins Minus. Es sei zwar eine leichte Belebung am Büroinvestmentmarkt spürbar, jedoch sei die Höhe des Transaktionsvolumens stark von dem Verkauf des „Upper West“ in Berlin mit allein rund 450 Mio. Euro geprägt, kommentiert JLL-Bewertungschef Ralf Kemper. Ohne diesen Deal aus der Signa-Insolvenz liegt das Investitionsvolumen auf ähnlichem Niveau wie im Vorjahresquartal. Die stabilen Spitzenrenditen zeigten aber, dass sich die Preise für den Moment eingependelt hätten. Die vollen Auswirkungen der volatilen Lage an den Finanzmärkten seien aber noch nicht abschätzbar. Kurzfristig würden sie vermutlich die Transaktionsaktivitäten in den nächsten drei bis sechs Monaten hemmen.

Zur Erinnerung, bevor wir uns den positiven Interpretationen der Prime Office-Entwicklung zuwenden, haben wir noch ein paar Zahlen aus dem Februar-Jahresreport zu 2024 herausgesucht. Das Transaktionsvolumen bei Büros lag 2024 um 80% unter 2022, so Kemper im Februar. Der Höchstwert des Victor von 234,2 Punkten aus dem ersten Quartal 2022 erscheine sehr weit weg. PLATOW errechnet nach der leichten Erholung per heute einen Wertverlust von 28%. Der Victor befand sich zum Jahreswechsel 2024/25 auf dem Stand des Jahreswechsels 2016/17. Insofern wäre alles, was im Vorjahresvergleich nicht besser ist, aus PLATOW-Sicht eine Überraschung, da ja die Volkswirtschaft ihren Betrieb nicht eingestellt hat, sondern statt eines erhofften Wachstums auf vielleicht 100,8% lediglich bei 100% stagnieren wird.

Investoren schauen positiver auf Prime Office

Der Ausblick ist laut Kemper positiv. Zu Jahresbeginn sei zwar eine schnellere Belebung erwartet worden, jedoch sei im Spitzensegment die befürchtende Inaktivität ausgeblieben. Europa sei durch einen deutlich positiveren Blick auf Prime-Office insbesondere von angelsächsischen Investoren geprägt. In Frankfurt sorgten Großanmietungen wie durch die Commerzbank für einen starken Jahresauftakt. Für die gute Platzierung der Münchener Innenstadt ist die Zunahme der Spitzenmiete verantwortlich. In der Hamburger Premium-Lage sind leichte Mietpreisanstiege abseits des Spitzensegments zu verzeichnen. In Berlin und Düsseldorf blieb das Vermietungsgeschehen überschaubar, so Kemper.

Die negativen Impulse aus dem Mietmarkt führten zu leichten Performancerückgängen. Die Berliner Spitzenlagen verloren im Indikator. Düsseldorf fällt bezüglich des absoluten neuen Indikatorstands von 150,4 Punkten auf den letzten Platz. Aufgrund der seit drei Quartalen insgesamt positiven Performance bleibt auch die Wertänderungsrendite des Victor mit 1,5% weiterhin im positiven Bereich. München liegt dabei dank fünf Quartalsanstiegen mit 2,5% an erster Stelle, gefolgt von Hamburg mit 1,9% und Frankfurt mit 1,2%. Auch Berlin mit 0,7% und Düsseldorf mit 0,6% weisen trotz des aktuellen Quartalsrückgangs im Jahresvergleich noch eine positive 12 Monatsentwicklung auf.

Spielraum für weiter steigende Spitzenmieten

Kemper bilanziert, dass die stabile Entwicklung des Victor die Spreizung des Marktes in das begehrte Segment der Top-Lagen und der Lagen abseits dieser widerspiegele. Während bundesweit die Leerstandsquoten ansteigen, sind sie in den Spitzenlagen teilweise sogar gesunken. Insbesondere große Mietgesuche würden häufig keine oder nur sehr wenige adäquate Flächen finden. Das biete weiteren Spielraum für steigende Spitzenmieten. Bei austrocknender Pipeline neuer Flächen sei wenig Entspannung in Sicht, schlussfolgert Kemper.