Vonovia im Schraubstock von Zinsen, Bewertung und Regulierung

Beim Wohnungskonzern Vonovia sind Analysten und Immobilienexperten uneins in der Bewertung. PLATOW begleitet das Unternehmen schon länger mit kritischem Blick und moniert fundamentale Aspekte.

Die Meinung von Analysten und Immobilienexperten klafft nicht selten auseinander, so auch beim Immobilienkonzern Vonovia. Vergangene Woche präsentierte der neue Chef Luka Mucic das Zahlenwerk des vergangenen Jahres. Die Aktienanalysten haben ihre Sicht bereits dargelegt. Die Börse bestrafte die an sich guten Zahlen dennoch wohl eher mit Blick auf das geopolitische Umfeld durch den Irankrieg und die Zinsentwicklungen.

Negativgeschichten dominieren derzeit. Aber bei einem Mipim-Nachlesegespräch von PLATOW mit Catella-PM-Geschäftsführer Klaus Franken gibt es auch positive Botschaften. Durch den Irankrieg gibt es für internationales und institutionelles Kapital immer weniger rechtssichere Räume. USA, Russland, China, Rest-Asien und jetzt auch Nahost haben an Sicherheit und Attraktivität verloren. Was bleibt, ist Europa und da vor allem Deutschland mit sicherer Wohnungsnachfrage. Gegen die allgemeine Story könnte der deutsche Investmentmarkt somit längerfristig profitieren. Das könnte die angedachten Verkaufsbemühungen von Vonovia zur Senkung der Verschuldung von derzeit 45,4% Richtung 40% stützen.

Börsenentwicklung gibt zu denken

Dennoch gibt die Börsenentwicklung zu denken. Nach Ansicht von PLATOW geht es dabei weniger um kurzfristige Änderungen von Kennzahlen, die bei den Analysten im Vordergrund stehen, sondern eher um generelle Fragen über die reine Zinsabhängigkeit hinaus. Die Börse hinterlässt auf den ersten Blick den Eindruck, bei Vonovia handele es sich um ein Zinsdifferenzmodell mit angeschlossener Wohnungsvermietung. Allein da machen die notwendigen Zinsanpassungen der kommenden Jahre, die weit über dem bisherigen Zins liegen werden, Sorgen. Aber fundamentale Aspekte, die PLATOW seit drei Jahren moniert, sind unverändert.

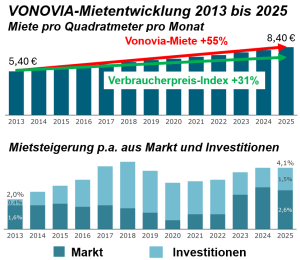

Die Zukunftsperspektive von Vonovia beruht auf einer stabilen, hochgerechneten Mietentwicklung. Von 2013 bis 2025 sind die Quadratmetermieten von 5,40 Euro um 55% auf 8,40 Euro praktisch ohne Mietausfall gestiegen. Da spielen Marktentwicklung und Investitionen eine Rolle. Der Verbraucherpreisindex stieg parallel nur um 31%. Die Frage ist, ob diese Entwicklung in geändertem wirtschaftlichem Umfeld hochzurechnen ist, oder ob Belastungsgrenzen zu kalkulieren sind.

Jedenfalls machte Mucic im Zusammenhang mit gescheiterten Versuchen, Mieten leicht oberhalb des Mietspiegels zu erhöhen, klar, dass sich Vonovia auf jeden Fall an geltende Gesetze halte. Das bedeutet umgekehrt aber auch, dass Vonovia, anders als viele private Vermieter, den gesetzlichen Möglichkeitsrahmen voll ausnutzt. Zwar will Vonovia das Geschäft außerhalb der Vermietungserträge deutlich steigern, jedoch bleibt der EBITDA-Anteil mit unter 15% noch gering. Investoren und (Berliner) Politik denken derzeit verstärkt auch über Mietregulierung und Vergesellschaftung nach. Berlin ist die Vonovia-Bestandsperle.

Befindet sich Vonovia noch im Schraubstock der Bewertungshistorie? PLATOW monierte vor drei Jahren die damalige Hochbewertung des deutschen Portfolios mit der 29,2-fachen Jahresmiete für einen damals zu 75% unsanierten Bestand, der zum großen Teil aus ehemaligen Werkswohnungen bestand. Viele Portfolien waren zwischen der 11- und 18-fachen Jahresmiete in den Bestand eingegangen. Das Fachmagazin „Der Immobilienbrief“ sah damals nach Backgroundgesprächen Indikationen von durchschnittlich 18-fach als realistisch an. Die Zinswende hatte bereits ein Jahr vorher eingesetzt. Die rechnerischen Bewertungsfolgen waren evident. Danach setzte eine deutliche Abwertung der Bestände um fast 16% ein. Schließlich durften Covenants nicht gerissen werden.

Zukunftsstory zu wenig eingepreist

Die verbleibende Vonovia-Bewertung rund um die 24-fache Jahresmiete im Umfeld konsolidierender Märkte mit Indikationen außerhalb der wenigen Topstädte zwischen der 13- und 16-fachen Jahresmiete blieb in der PLATOW-Kritik. Der wichtigste Aspekt, den auch Mucic am Rande erwähnte, dass die Börse die Zukunftsstory zu wenig einpreise, entspricht der 30-jährigen Erfahrung von PLATOW mit Immobilienaktien. Wenn sich der Immobilienmarkt nicht gerade in einer der seltenen Euphoriephasen befindet, schauen die großen Investoren auf die underlying Assets bzw. die Sachwerte.

Auch heute klaffen offizieller NTA und Börsenbewertung weit auseinander. Aktuell ist der Gesamtbestand mit der 23,2-fachen Jahresmiete bewertet. Für den deutschen Bestand müsste der Faktor 24 in der Bilanz stehen. Seit dem zweiten Quartal 2024 hat Vonovia parallel zu Marktentwicklungen für private Wohnungen wieder um 3,7% hochbewertet, statt durch Ruhebewahren der Mietentwicklung eine Chance zu geben, die alten Differenzen langsam aufzuholen. Die klassischen Aktienanalysten akzeptieren das aber in der aktuellen Berichterstattung und nehmen Bewertung als Fakt hin.

Woher aber eine Durchschnittsbewertung von 23,2-fach international und eher 24-fach für den Durchschnitt des deutschen, zu sicherlich noch zwei Dritteln unsanierten Bestandes kommen soll, bleibt rätselhaft. Das gilt entsprechend auch für die neue Hochbewertung. Und wieder ist interessant, dass der auf den Multiplikator umgerechnete Börsenkurs wieder mit der guten 16-fachen Jahresmiete den PLATOW-Immobilienindikationen entspricht. Das unterscheidet sich dann in der Bewertung wieder um über 20 Mrd. Euro luftige Meinungsdifferenzen. Die Marktkapitalisierung der Börse liegt aktuell bei 17,7 Mrd. Euro (Stand 24.3.26). Die Key Figures weisen einen EPRA NTA von 39,25 Mrd. Euro aus, also über 21 Mrd. Euro von der Börse nicht akzeptiertes Eigenkapital.

Wesentlicher Bonitätsmaßstab

Bewertung ist nicht nur monetär unwirksame Spielerei, wie oft kolportiert wird, sondern wesentlicher Bonitätsmaßstab. Bei notwendigen Verkäufen zur Senkung des Verschuldungsgrades spielen Bewertungen ebenfalls eine Rolle. Hinzu kommt, dass Vonovia bereits gut verkauft hat. Dass es bei diesen und anstehenden Verkäufen zu Buchwerten sich nicht um den schlechtesten Teil des Portfolios gehandelt hat, dürfte evident sein. Im Trend dürfte sich das fortsetzen. Der ausgeschiedene frühere CEO Rolf Buch war bei allen unzweifelhaften Meriten für Unternehmen und Branche und in Persönlichkeit nun einmal sportlich eingestellt. Das wird als Herausforderung für seinen Nachfolger Luka Mucic bestehen bleiben. Aktuell machen die monetären Buch-Vereinbarungen über seinen Abschied Medien und Anlegerschützer unglücklich. Schließlich ist Buch in der Außendarstellung völlig freiwillig aus einer Erfolgssituation heraus ausgeschieden. Vielleicht zweistellige Millionenbeträge als Abschiedsgeschenk sind Aktionäre, die bei unglücklichem Timing über die Hälfte ihres Aktienkapitals verloren haben, schwer zu verkaufen.