Welche Assetklassen sich 2026 am meisten lohnen

Einen starken Schlussspurt hat der europäische Immobilieninvestmentmarkt 2025 hingelegt. Das sind die Assetklassen, auf die Investoren 2026 setzen sollten.

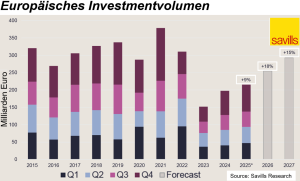

Mit einem erfolgreichen Jahresendspurt mit ca. 77 Mrd. Euro Transaktionsvolumen und einem Plus von 12% ist das professionelle europäische Immobilientransaktionsvolumen laut Savills im Gesamtjahr 2025 um 9% auf rund 215 Mrd. Euro gestiegen. Um über 20% legten die Tschechische Republik, Finnland, Portugal, Dänemark, Belgien, Spanien, Schweden, Ungarn und Norwegen zu. Der Blick auf den 10-Jahres-Chart macht den Einfluss der Niedrigzinsphase und den anschließenden Absturz europaweit deutlich. Allerdings war der Abbruch nicht ganz so dramatisch wie in Deutschland mit 50 bis 80% je nach Assetklasse.

Vor dem Hintergrund des stabilisierten Zinsumfelds überrascht Savills aber mit einer positiven Prognose auch der absoluten Investmentvolumina . 2027 sollte demnach das Niveau von 2022 bzw. auch der Vorjahre von 2016 bis 2020 wieder erreicht sein. Kurzfristig spielen sicherlich Basiseffekte und aufgeschobene Investments mit Nachholbedarf der Prognose in die Hände. Gleichzeitig dürften die europäischen Volkswirtschaften in Summe – ausgenommen Deutschland natürlich – wieder an Dynamik zulegen.

Hochwertige Büroimmobilien bleiben gefragt

Das dürfte eben für 2026 und 2027 eine Rolle spielen. Wie das „New Normal“ mittelfristig aussieht, ist dagegen aus PLATOW-Sicht offen. Schließlich rechnen sich bei 4 bis 5% Zinsen deutlich weniger Investments als bei 1 bis 2%. Gleichzeitig müssen im Vergleich zu 2017 bis Q1 2022 die Preise nachgeben. Beides drückt auch bei guter Stimmung auf die Volumina.

Für 2026 erwartet Savills für die einzelnen Assetklassen folgende Ergebnisse: Core/Core+ bzw. hochwertige Büroimmobilien in zentraler Lage bleiben für defensive Core-Strategien geeignet, erwartet Savills. Niedrige Leerstandsquoten, starke Mieternachfrage und eine anhaltende Nachfrageverschiebung zu hochqualitativen Flächen würden weiterhin die Preise in den größten und liquidesten Hauptstädten Europas stützen.

Self Storage und Kühlhäuser rücken in den Fokus

Hotels in etablierten, ganzjährigen Reisedestinationen wie Frankreich, Großbritannien (insbesondere London), Italien, Spanien, Portugal und Griechenland bleiben weiterhin gefragt. Savills ist bei Hotels auch für Deutschland positiv gestimmt. Institutionelle Wohnimmobilien in Hauptstädten und großen Ballungsräumen böten trotz Bevölkerungsrückgangs dauerhafte Erträge. Bei Handel verzeichneten die besten Einkaufsstraßen großer europäischer Städte eine stabile Auslastung, eine hohe Mieternachfrage und wachsende Touristenströme. Gleichzeitig erwartet Savills europaweit um durchschnittlich 2% steigende Einzelhandelsumsätze.

Moderne Logistikimmobilien mit kurzen Restlaufzeiten, Mietsteigerungspotenzialen bei der Neuvermietung oder mit Aufwertungspotenzialen blieben attraktiv. Self Storage, Kühlhäuser, Dark Kitchens, Freilager und Ladestationen für Elektrofahrzeuge seien mit stabilen, dienstleistungsbezogenen Einnahmequellen aufstrebende Sektoren. Sie seien zudem weniger anfällig für zyklische Schwankungen des Immobilienmarktes.