Wie Makler den trostlosen Büroinvestmentmarkt schönreden

Auf dem Büroinvestmentmarkt herrscht weiterhin Tristesse. Das gilt vor allem für die Top-Märkte. Doch die Maklerhäuser sehen bereits wieder rosige Perspektiven.

Der Eifer, mit dem die Makler maue Zahlen zu Turnaround-Stories aufpolieren, ist immer wieder bewundernswert. Eine rationale Erwartung für die deutschen Büromärkte hätte im Vorjahresvergleich bei halbiertem Leitzins, dramatischen Umsatzeinbrüchen nach der Zinswende, Regierungswechsel, konjunktureller Erholungserwartung, gigantischem Schuldenaufbau und seit einem Jahr Stabilisierung der Preis-/Renditefront mit deutlich erholten Umsätzen und zinsabhängig spürbar erholten Multiplikatoren gerechnet. Vor diesem Hintergrund ist die aktuelle Flaute eher noch als Fortsetzung des Einbruchs zu werten. Im 10-Jahresvergleich dürfte der Absturz immer noch bei rund 75% liegen.

Mit ein paar Zahlenspielereien zaubern die Makler aber eine Erholung oder zumindest Stabilisierung der Büromärkte. Da wird bei JLL aus dem minimalen Rückgang der aggregierten Nettoanfangsrendite für Prime Office in den Top 7 von 4,36% im dritten Quartal 2024 auf jetzt 4,33% schon eine Marktwende bzw. eine interessante „Verschiebung“ durch erstmalige leichte Renditekompression ermittelt. Der Betrachter fragt sich ohnehin, wie bei derart geringen Umsätzen überhaupt eine sinnvolle Berechnung der Ankaufsrenditen bis auf die zweite Stelle hinter dem Komma möglich sein soll. Für PLATOW bleibt das sogar noch trostloser als im Vorjahr. Die Zinsabhängigkeit von Immobilieninvestments in Bezug auf Finanzierung und Renditen von Alternativanlagen sollte nach einem selbst recherchierten Einbruch der Prime Office-Indizes nach der Zinswende von über einem Drittel und dem Abbruch der Umsätze je nach Assetklasse zwischen 50 und 80% kein Geheimnis sein.

Einbruch in den A-Märkten

Mit Blick auf den üblichen Vorjahresvergleich müsste der Basiseffekt des tiefen Tals des vergangenen Jahres fast zwangsläufig zu einer „Erholung“ führen. Gleichzeitig hat sich der EZB-Leitzins für das Hauptrefinanzierungsgeschäft von 4,25% zur Jahresmitte 2024 auf jetzt noch 2,15% mit entsprechender Wirkung auf Alternativanlagen und Hypotheken halbiert. Außer der Bekundung guter Investmentabsichten der Player, die ja wenig anderes zu tun haben, passiert aber kaum etwas.

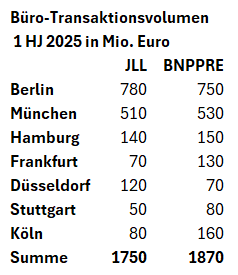

Savills sieht im ersten Halbjahr 2025 ein Büro-Transaktionsvolumen von 1,86 Mrd. Euro in den Top 6. Das bedeutet ein Minus von 32% gegenüber Vorjahr und -78% im 10-Jahresvergleich. BNPPRE ergeht sich in unübersichtlicher verbaler Darstellung und berichtet von einem Umsatzanteil der A-Märkte von 80% bei einem Gesamtmarktvolumen von 2,7 Mrd. Euro. Das entspräche dann 2,16 Mrd. Euro, wobei die Auflistung der üblichen „Top 6“ ohne Köln lediglich 1,71 Mrd. Euro ergibt. Insgesamt spricht BNPPRE aber von einem Plus um die 20%, wobei aber die anderen Märkte wohl enthalten sind. JLL kommt für die Top 6 auf 1,67 Mrd. Euro und sieht für den Gesamt-Büromarkt im ersten Halbjahr ein Transaktionsvolumen von 2,83 Mrd. Euro gegenüber 2,58 Mrd. Euro im Vorjahr. Ein Plus von knapp 10%. Zwei Drittel wurden allerdings bereits im ersten Quartal getätigt.

Spürbare Belebung im zweiten Halbjahr erwartet

Den Spitzenrenditen bescheinigen BNPPRE und JLL im Prinzip eine Seitwärtsbewegung. BNPPRE sieht die durchschnittliche Netto-Spitzenrendite über alle A-Standorte unverändert bei 4,36%, wobei München mit 4,2% der teuerste Standort ist, gefolgt von Berlin und Hamburg mit jeweils 4,25%. Es folgen Köln und Stuttgart mit 4,4%. Die günstigsten A-Standorte sind derzeit Frankfurt und Düsseldorf mit 4,50%. Auch wenn die Investmentvolumina von ihren langjährigen Durchschnittswerten entfernt seien, könne für die Märkte eine langsame und stetige Erholung konstatiert werden, resümiert BNPPRE. Für das zweite Halbjahr wird eine spürbare Belebung erwartet.