Wird die Büromarkt-Erholung zunichte gemacht?

Der Büroimmobilienindex der Deutschen Pfandbriefbank hat im Schlussquartal 2025 an Dynamik gewonnen. Doch die Erholung des Büromarkts wird zunehmend bedroht. Besonders von einem Ereignis.

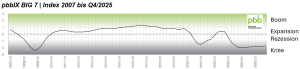

Auch zum Jahresende 2025 blieb die seit dem zweiten Quartal 2024 zu beobachtende Aufwärtsentwicklung bei Büros intakt, berichtet die Deutsche Pfandbriefbank (pbb). Der Büroimmobilienindex „pbbIX“ stieg im vierten Quartal 2025 mit höherer Dynamik als in den vorangegangenen Quartalen und erreichte einen Wert von -1,74 Punkten. Das Gesamtjahr 2025 war von einer sehr gering wachsenden Wirtschaft geprägt. Die stagnierende Konjunktur wirkte sich auch auf die Büroflächenmärkte der Big 7 aus, die unter einer schwachen Nachfrage leiden.

Über das Gesamtjahr hinweg wurden im Rahmen des fehlenden wirtschaftlichen Rückenwinds wie im Vorjahr nur rund 2,7 Mio. qm vermietet. Vor allem der öffentliche Sektor fungierte als Treiber der Flächennachfrage. Das aktuelle Umsatzergebnis liegt jedoch immer noch 23% unter dem 10-Jahres-Durchschnitt von 3,5 Mio. qm. Im Zuge einer erwarteten wirtschaftlichen Erholung, sofern nicht der Iran-Krieg die Tendenzen zunichte macht, ist vor allem ab der zweiten Jahreshälfte 2026 mit einer moderaten Belebung des Vermietungsgeschehens zu rechnen. PLATOW Immobilien liefert Ihnen jeden Donnerstag eine Auswahl fundierter News & Analysen zu Aktien und Fonds. Wir informieren Sie über wichtige Personalien, Trends und Branchengeflüster. Analytisch, exklusiv, auf den Punkt. Weitere Informationen zum Datenschutz finden Sie hier.PLATOW Immobilien

Leerstand deutlich gestiegen

Die Neubautätigkeit war mit einem Fertigstellungsvolumen von 1,1 Mio. qm etwa ein Drittel niedriger als im Vorjahr. Dennoch zog die Leerstandsquote merklich an und betrug zum Jahreswechsel im gewichteten Mittel über alle Big 7-Märkte 8,1% (+130 Basispunkte). Das ist die höchste Leerstandsquote seit dem Schlussquartal 2013. Bezogen auf die einzelnen Märkte reichen die Leerstandsquoten von 5% in Köln bis 11,3% in Düsseldorf. Aufgrund der Nachfrage nach Premiumflächen in den Top-Lagen stehen die Spitzenmieten weiter unter Aufwärtsdruck. Im vierten Quartal 2025 lagen sie um nahezu 6% höher als ein Jahr zuvor.

Die Mittelzuflüsse an den Big 7-Büroinvestmentmärkten lagen im vierten Quartal 2025 etwa 3% unter dem Vorquartal. Die rezessive Entwicklung auf den Büroinvestmentmärkten hielt damit unvermindert an. Im Schlussquartal wurden in den Top 7-Märkten für rund 1,5 Mrd. Euro Büroimmobilien erworben. Über das gesamte Jahr 2025 summierten sich die Büroinvestments auf 4,8 Mrd. Euro (+17% gegenüber Vorjahr). Das Mittel der letzten 10 Jahre bleibe mit rund 18 Mrd. Euro p.a. dennoch in weiter Ferne. Die Nettoanfangsrendite im Spitzensegment ist im vergangenen Jahr um 5 Basispunkte gesunken und beträgt im Durchschnitt der wichtigsten sieben Büromärkte aktuell 4,23%.