Wohnen – Wie schlimm ist die Mietbelastung wirklich?

Kaum Neubauten und steigende Wohnungsmieten heizen die politische Diskussion an. Warum Wohnen in Deutschland dennoch im internationalen Vergleich erschwinglich ist.

Natürlich fällt auch BNP Paribas Real Estate in der Pressenotiz zum „Residential Report Deutschland H1 2025“ mit Zahlen zum Wohnungsmarkt in über 100 Städten in den allgemeinen Tenor der rasant steigenden Wohnungsmieten ein. Wer sich allerdings die Mühe macht, das gesamte Zahlenwerk des Reports zu studieren, dem wird deutlich, dass Deutschland immer noch ein guter Mieterstandort mit bester Erschwinglichkeit ist. Die Mietbelastung in Bezug auf das verfügbare Haushaltseinkommen liegt unter den sechs großen europäischen Nationen mit 20% gemeinsam mit Italien auf dem letzten Platz. In Großbritannien ist die Nettobelastung mit 34% Anteil am Einkommen um 70% höher. Spanien liegt mit 27% um ein Drittel höher. Frankreich und Österreich kommen auf 23% bzw. 15% mehr als in Deutschland. Das deckt als Statistik naturgemäß nicht den Polizistenhaushalt in Schwabing ab, relativiert jedoch manche Überlegungen zu Mietexplosion und Wohnungsnot in Deutschland.

Gleichzeitig bleiben noch Fragen insbesondere zur Nebenkostenbelastung und zur weiteren perspektivischen Entwicklung offen. Die medienwirksame Vermieterschelte dürfte jedoch übertrieben sein. Deutschland ist allerdings von dem Mieterparadies der späten 90er- und 00er-Jahre, in dem Mietinteressenten in Berlin oder in NRW-Ballungsräumen mit 5 Euro-Mieten vom Vermieter zu Besichtigungen getragen wurden, in eine Normalsituation übergegangen. Andererseits schmerzt eine Vertreibung aus dem Paradies in ein neues „Normal“ oft mehr als eine langjährige, kontinuierliche Entwicklung auf tendenziell viel schmerzhafterem Niveau.

Auch die Einkommen steigen

Im ersten Halbjahr 2025 haben die Angebotsmieten in nahezu allen kreisfreien Städten weiter angezogen, berichtet BNPPRE. Wohnungsbaukrise und anhaltend hohe Nachfrage übten nach wie vor hohen Druck auf den deutschen Mietwohnungsmarkt aus. Das überdurchschnittlich hohe Mietpreiswachstum dürfte sich damit kurz- und mittelfristig fortsetzen. Zwar ist der 11. Research-Bericht von BNPPRE speziell auf institutionelle Investoren ausgerichtet, jedoch dürfte das am Zahlenwerk nichts ändern und sollte auch Verbänden und Politik zugänglich sein.

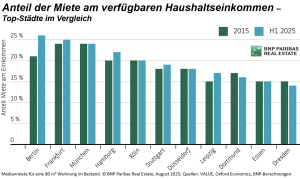

Während sich die Pressenotiz vor allem mit den medienwirksamen Steigerungs- und Absolutwerten sowie regionalen Unterschieden auseinandersetzt, sind die im Original-Report aufgezeigten Zusammenhänge interessanter. Erkennbar ist ein positiver Zusammenhang zwischen Einkommenszuwächsen und Mietsteigerungen in den Top-Städten. Im Vergleich der Entwicklung der verfügbaren Einkommen und der Mietpreise von Wohnungen im Bestand zwischen 2015 und 2025 zeigt sich in der Tendenz eine positive Korrelation. Städte mit strak steigendem durchschnittlichen Haushaltseinkommen haben auch eine hohe Mietpreisdynamik. Das dürfte auch als kausaler Zusammenhang durchgehen. In fast allen Top-Städten hat die Mietpreisdynamik die Einkommenszuwächse übertroffen. Die Diskrepanz fiel in Berlin und Leipzig besonders hoch aus. Lediglich in den beiden B-Städten Dortmund und Dresden sind die Einkommen stärker angezogen als die Mieten.

Sonderfall Berlin

Die Erschwinglichkeit von Wohnraum hat sich nicht flächendeckend verschärft, obwohl der Anteil der Miete am verfügbaren Einkommen in den vergangenen 10 Jahren in der Hälfte der beobachteten Städte leicht angestiegen ist. Der leichte Anstieg spiegelt das gefühlte Mietsteigerungsdesaster allerdings nicht. Lediglich in Berlin hat die Entwicklung vom Paradies mit einem für eine Millionen-Metropole unschlagbaren Mietanteil am Einkommen von 21% auf jetzt immer noch sehr moderate 26% zu politischen Umwälzungen geführt und Enteignungsdiskussionen in Gang gebracht. In vier der elf Top-Städte (Düsseldorf, Köln, München und Essen) ist allerdings gar nichts passiert und die Erschwinglichkeit ist konstant geblieben. In Dresden und Dortmund hat sich die Bezahlbarkeit rein rechnerisch sogar verbessert.

In den A-Städten und Hochschulstädten verteuerten sich die Mieten jeweils um 4% und in Mittelstädten um 3% gegenüber dem Jahresende 2024. In den Großstädten war mit einem Plus von 5% eine leicht überdurchschnittliche Mietpreisdynamik zu verzeichnen, so Christoph Meszelinsky, Geschäftsführer Residential Investment. Die höchsten Median-Angebotsmieten im Bestand werden mit durchschnittlich 15,75 Euro in den A-Städten registriert. Dahinter folgen mit deutlichem Abstand die Hochschulstädte mit 12,25 Euro. Langfristig ist Berlin die kreisfreie Stadt mit der stärksten Mietentwicklung in Deutschland. So verteuerten sich hier die Mieten im Bestand um 87% gegenüber 2015. Im Neubausegment sind die Mieten in der Bundeshauptstadt sowie in Hamburg ebenfalls mit jeweils 72% gegenüber 2015 am stärksten angestiegen.

Hamburg bei Neubaumieten teurer als Frankfurt

Durch die starke Mietpreisdynamik ist Hamburg mit 22,40 Euro teurer als Frankfurt und Berlin und nach München der zweitteuerste Standort im Neubausegment in Deutschland. Die bundesweite Leerstandsquote hat sich zuletzt (2023 letzter verfügbarer Wert) bei 2,5% stabilisiert. In den Top 7-Städten bewegen sich die Leerstandsquoten mit Ausnahme von Düsseldorf sogar unterhalb der 1%-Marke. München und Frankfurt weisen mit jeweils 0,1% die niedrigsten Leerstandsquoten auf.