Deutsche Einlagensicherung – Weltmeister und Exportschlager

Nirgendwo sichern Banken so hohe Einlagenbestände ab wie in Deutschland. Die privaten Banken stehen mit ihrem Sicherungsfonds besonders unter Druck. Andere Länder rüsten auf.

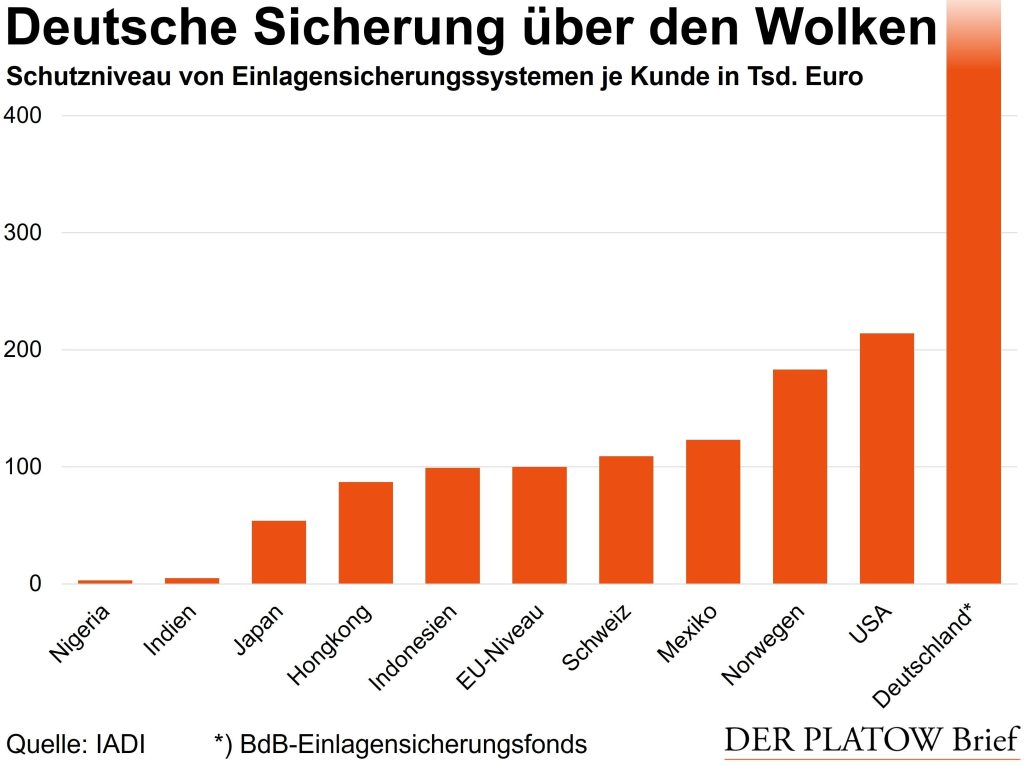

Der Einlagensicherungsfonds der privaten Banken sagt ein üppiges Schutzniveau zu: 3 Mio. Euro beträgt die Grenze je Privatperson und 30 Mio. Euro je Unternehmen, wie die Satzung vorschreibt. Bei kleinen Banken mit wenigen Eigenmitteln kann die Grenze theoretisch auf 438.000 Euro fallen, in der Praxis ist das Schutzniveau aber höher. Dabei hat die Einrichtung des Bundesverbandes deutscher Banken (BdB) die Grenze bereits mehrfach abgesenkt, nachdem kleine und windige Geldhäuser wie das Bankhaus Obotritia, die North Channel Bank, Greensill Bank und die Maple Bank die Grätsche machten.

Im internationalen Vergleich sind die privaten Banken in Deutschland allerdings noch immer Spitzenreiter: Die EU schreibt eine Grenze von 100.000 Euro je Einlagenkunde vor – ein Niveau, das auch in zahlreichen Ländern üblich ist. Japan hat mit 10 Mio. Yen (rund 54.000 Euro) ein eher geringes Niveau für ein reifes Industrieland, während die USA mit 250.000 Dollar (rund 213.000 Euro) umfangreicher absichern. Schutzzusagen wie bei den deutschen Banken sind aber außergewöhnlich. Die Geldhäuser gehen dabei freiwillig über das gesetzliche Niveau hinaus.

Die Institutssicherung ist Gegner

Die privaten Banken konkurrieren hierzulande mit den Kreditgenossenschaften sowie mit Landesbanken und Sparkassen. Diese Geldhäuser leisten sich eine Institutssicherung. Sie schließen eine Pleite somit von vornherein aus, der Entschädigungsfall tritt niemals ein. Ein so mächtiges Versprechen ist ein starkes Argument für Einlagenkunden. Die privaten Banken müssen dem etwas entgegensetzen.

Deutlich wurde das mit der Pleite der Kölner Herstatt-Bank 1974. Jeder sah, wie leicht eine private Bank scheitern kann. Daraufhin gründeten die privaten Banken ihren Einlagensicherungsfonds, der bis heute Bestand hat. Daneben existiert die Entschädigungseinrichtung deutscher Banken, die lediglich die gesetzliche Sicherung abdeckt.

Weil die früheren Pleiten teuer waren, sinkt das Schutzniveau des Einlagensicherungsfonds zwar erneut: Ab Anfang 2030 beträgt das Niveau in der Regel nur noch 1 Mio. Euro für Privatpersonen und 10 Mio. Euro für Unternehmen. Doch selbst damit wären die privaten Banken in Deutschland vermutlich noch immer ein Weltmeister. In der jüngsten Übersicht der International Association of Deposit Insurers (IADI), der 107 Sicherungssysteme weltweit angeschlossen sind, führt der deutsche Sicherungsfonds mit großem Abstand.

Eine Innovation setzt sich durch . . .

Die deutschen Banken waren mit der Einlagensicherung im historischen Maßstab früh dran. So schufen die Kreditgenossen bereits während der Nazi-Zeit im Jahr 1934 ihre Einlagensicherung, nachdem ein Jahr zuvor die USA inmitten der Wirtschaftskrise die Federal Deposit Insurance Corporation gegründet hatten. Im Laufe der Jahrzehnte führten immer mehr Länder eigene Sicherungssysteme ein. Das Prinzip ist ein Exportschlager.

Dabei reichen die Mittel der Systeme vermutlich nicht aus, um alle Anleger nach einer Pleite einer Großbank zu entschädigen. Die freiwillige Einlagensicherung der privaten Banken ist laut Satzung sogar ausdrücklich mit keinem Rechtsanspruch verknüpft. Die Wirkung einer Einlagensicherung ist vor allem präventiv: Das Versprechen soll Bankkunden davon abhalten, ihr Geld in unruhigen Phasen abzuziehen. Es handelt sich um eine sogenannte „selbsterfüllende Prophezeiung“: Einlagen sind sicher, solange jeder glaubt, dass sie sicher sind.

Auch einige Systeme in Schwellenländern leisten sich mittlerweile höhere Zusagen, etwa die mexikanische Sicherung Instituto para la Protección al Ahorro Bancario (IPAB) mit etwas mehr als 2,5 Mio. Pesos (rund 123.000 Euro) und die indonesische Lembaga Penjamin Simpanan mit 2 Mrd. indonesischen Rupiah (rund 99.000 Euro). Andere Schwellenländer wie Nigeria und Indien bieten formal einen geringeren Schutz, doch auch dort deckt die Einlagensicherung wesentliche Teile des Marktes ab.

. . . und ist unverzichtbar

An das deutsche Niveau reichen diese Länder nicht heran. Doch es lohnt sich: In der Refinanzierung sichern sich auch private Banken Zugang zu umfangreichen Einlagen. Insgesamt halten Privatleute und Unternehmen in Deutschland laut Bundesbank einen Einlagenbestand von annähernd 4.000 Mrd. Euro. Vertrauen ist systemrelevant.