Offene Immobilienfonds lassen sich durch ZBI-Urteil nicht beirren

Auf der BIIS-Fondstagung gaben sich die Offenen Immobilienfonds demonstrativ gelassen zu den Folgen des ZBI-Urteils. Ganz so einfach sollten sie es sich aber nicht machen.

Das brandaktuelle Zahlenwerk der Ratingagentur Scope könnte nicht nur die Anleger, die sich anscheinend seit einigen Quartalen ohnehin auf der Flucht befinden, sondern auch Analysten, Vertriebe und Branchenmanager verunsichern. Dem steht jedoch das Beharrungsvermögen der typisch deutschen Institution der Offenen Immobilienfonds gegenüber, die sich selbst als Barrieren gegen Marktentwicklungen sehen und sich in die besten Risikoklassen einsortieren. Zumindest beschreibt dies das Selbstbewusstsein der Matadore auf der Fonds-Jahrestagung des Bewerterverbandes BIIS. Allerdings waren auch hier einige Molltöne zu hören. Sofern es diesmal wieder zu Aussetzungen der Anteilsrücknahmen käme, würde es dann keine einzelnen Fonds mehr treffen, sondern alle, befürchtet der BVI. Dies müsse auf jeden Fall verhindert werden. Allerdings sei die aktuelle Entwicklung zwar lästig, aber noch nicht gefährlich.

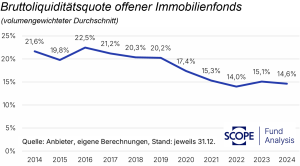

Scope hat untersucht, wie sich die Liquiditäts- und die Fremdkapitalquoten Offener Immobilienfonds im vergangenen Jahr entwickelt haben. Die Scope-Zahlen machen dennoch nachdenklich. Der Anteil flüssiger Mittel am Gesamtvermögen Offener Immobilienfonds ist 2024 zurückgegangen. Gleichzeitig ist die Fremdkapitalquote gestiegen. Für das laufende Jahr rechnet die europäische Ratingagentur mit einer Fortsetzung dieses Trends. Die ersten Monate belegen das. Die Bruttoliquiditätsquote lag Ende 2024 im volumengewichteten Durchschnitt bei 14,6%. Im Vorjahr betrug die Quote noch 15,1%. Das vorgeschriebene Minimum sind 5%. Bei der Fremdkapitalquote lag Ende 2024 der volumengewichtete Durchschnitt bei 18,1%, 1,7 Prozentpunkte höher als Ende 2023. Die Fremdkapitalquote ist für Offene Immobilienfonds auf 30% beschränkt. Das ist alles auch aus PLATOW-Sicht völlig undramatisch und stabil, jedoch setzt sich die Anlegerflucht fort. Vertriebe müssten vor dem Hintergrund aktueller Urteile nachdenklich werden, auch wenn sich die Fondsmanager selber außen vor sehen. PLATOW sieht demnach auch keine dramatischen Risiken, jedoch fielen uns bei unseren Analysen im brandaktuellen PLATOW Special Immobilien nur wenige Vertriebsargumente ein.

Union Investment will Rechtsweg voll ausschöpfen

Die Branche sieht nach Aussagen der Fonds-Matadore auf der BIIS-Jahrestagung zu Immobilienfonds keinen Grund zur Beunruhigung oder zu Aktivismus durch die aktuellen Urteile zu einer falschen Einstufung Offener Immobilienfonds in die besten Risikoklassen. Die Abwertung z. B. des UniImmo Wohnen ZBI um 17% hatte zuvor zu Haftungsklagen wegen angeblich falscher Risikoeinstufung geführt. Auch KanAm Leading Cities hatte bei Gewerbe um 11% abgewertet, was aus PLATOW-Sicht den Markt besser spiegelt als die Abwertungszurückhaltung der übrigen Gewerbefonds.

Union Investment hat Widerspruch gegen das Urteil eingelegt und will diesen auch bis zur höchsten Instanz durchfechten. Man werde den Klageweg der Union Investment bzw. ZBI abwarten, heißt es unisono von den Branchenmatadoren. Traditionell gehört PLATOW zu den Befürwortern Offener Immobilienfonds, da sie erratische Marktbewegungen insbesondere auch in der Situation der Jahre bis 2021 in den Bewertungen regelmäßig nicht mitmachten. Gleichzeitig sorgen die professionell gemanagten Fonds für einen laufenden Abgleich an Lebenszyklen. Natürlich können sich Offene Immobilienfonds weder im Einkauf noch in der Bewertung von Marktentwicklungen vollständig abkoppeln. Die daraus resultierenden Bewertungskorrekturen im Abschwung sollten aber eigentlich im einstelligen Prozentbereich bleiben. Allerdings schreiben sich viele Offene Immobilienfonds auf die Fahnen, auf keinen Fall negative Korrekturen vornehmen zu müssen. Das führte schon in der Vergangenheit zu Meinungsverschiedenheiten zwischen Analysten, auch von PLATOW, und den Fondsmanagern.

Offene Immobilienfonds sind nicht ohne Risiko

Schließlich verlangt schon der gesunde Menschenverstand, Investitionen in Assets, die nach den Marktberichten der großen Maklerhäuser wie dem JLL-Bewertungsindex Victor für Prime Office Wertkorrekturen von durchaus 30% oder in den Fällen notwendiger ESG-Anpassungen auch bis zu 60% (CBRE) nach dem Peak im ersten Quartal 2022 hinnehmen mussten, nicht in die besten Risikoklassen einzusortieren. Hinzu kommt, dass der Anleger, der seine Anteile zurückgibt, eine Kündigungsfrist von mindestens zwölf Monaten hat und erst zum Ende der Kündigungsfrist sein Geld zum dann ermittelten Rücknahmepreis erhalten wird. Das kann einfach nicht risikolos sein. Einige Fonds haben im Zuge der Zinswende deutliche Abwertungen vorgenommen.

Insofern dürfte auch für den einfachen Vertriebsbanker klar sein, dass es sich nicht um ein Produkt der besten Risikoklasse handeln kann. Es sei denn, man verlässt sich auf eine künstliche Glättung. Diese würde aber wiederum Wertzuwächse in guten Zeiten dem Anleger vorenthalten, wie Fondskritiker Stefan Loipfinger monierte. Auf der anderen Seite sind aus PLATOW-Sicht aktuelle Forderungen, Offene Immobilienfonds in die schlechtesten Risikoklassen einzuordnen, ebenso abwegig. Totalverlustrisiken sind auszuschließen. Selbst im Krisenfall verhalten sich die großen klassischen Immobilienfonds vergleichsweise stabil. Dennoch ist klar, dass das Negieren der aktuellen Gerichtsurteile zumindest mutig ist. Vertriebe auch der Banken müssten darauf hinweisen. Bei einer Trendfortsetzung einer sich verstärkenden Rückgabewelle ist eine Teufelsspirale durch Verkaufszwänge mit Marktwirkung nicht völlig auszuschließen. Das macht PLATOW aber insofern Sorgen, als wir davon ausgehen, dass die Bewertungen insbesondere bei Wohnaktiengesellschaften und Gewerbeimmobilien sich jetzt stabilisieren müssten. Damit ist zumindest theoretisch ein Domino-Day nicht mehr auszuschließen.