Wohneigentum wird wieder erschwinglicher

Steigende Realeinkommen und die Stabilisierung der Zinsen haben den Erwerb von Wohneigentum wieder erschwinglicher gemacht. Ein Faktor erschwert aber weiterhin den Eigentumserwerb.

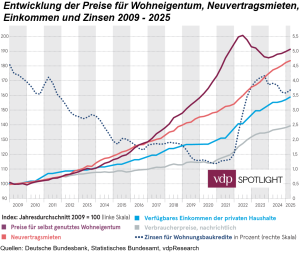

Der Erwerb von Wohneigentum ist heute wieder spürbar erschwinglicher als unmittelbar nach Beginn und im Verlauf der Zinswende im Jahr 2022. Das ist das Ergebnis des aktuellen vdp-Spotlight „Strukturen der Wohneigentumsfinanzierung 2025“ des Verbandes Deutscher Pfandbriefbanken. Die vdp-Analyse stützt auch die PLATOW-These, dass es sich am Markt für Wohneigentum nicht um ein Versagen der sozialen Marktwirtschaft handelt, wie DIW-Präsident Marcel Fratzscher glaubt, sondern vielmehr um zinsinduzierte Anpassungsprozesse.

Untersucht wurden vom vdp der Fremdmitteleinsatz, die Kreditbelastung sowie die Laufzeiten und Konditionen für die Wohneigentumsfinanzierung in Deutschland. Steigende Realeinkommen und die Stabilisierung der Zinsen würden den Erwerb von Wohneigentum heute leistbarer machen als vor zwei bis drei Jahren, so vdp-Hauptgeschäftsführer Jens Tolckmitt. Der Wohnimmobilienmarkt erhole sich weiterhin von der abrupten Zinswende im Jahr 2022. Seit Mitte 2024 gehe es bei Preisen und Finanzierungsvolumina in kleinen Schritten wieder aufwärts. Gleichzeitig seien die Realeinkommen gestiegen und die Neuvertragsmieten kontinuierlich angestiegen.

Hohe Kaufnebenkosten

Der im Durchschnitt zu entrichtende Zinssatz für eine Wohnimmobilienfinanzierung ging zwischen 2023 und 2025 von 3,96 auf 3,5% zurück. Die durchschnittliche Kreditbelastungsquote ist in den vergangenen zwei Jahren annähernd konstant geblieben (26,7 gegenüber 26,2%). Die Darlehenslaufzeit hat sich im Durchschnitt von 26,6 auf 28,1 Jahre moderat erhöht. Die durchschnittliche Zinsbindungsfrist lag zuletzt bei zwölf Jahren. Nach wie vor werden überwiegend langfristige Zinsbindungen gewählt.

Durch eine Verkleinerung der Zielgruppe ist das durchschnittliche Einkommen der Selbstnutzer-Erwerber zwischen 2021 und 2023 zunächst gestiegen und ging zuletzt wieder leicht zurück. Ebenso nahm die Kreditquote von 2021 bis 2023 von rund 80% durch Positivauslese zunächst auf 76% ab und legte bis 2025 auf zuletzt ca. 83% wieder zu. Das Niveau werde nicht zuletzt durch die hohen Kaufnebenkosten bestimmt, da diese Kosten aus Eigenmitteln finanziert werden müssen. Um die finanzielle Belastung der Privathaushalte zu reduzieren und damit den Zugang zu Wohneigentum zu erleichtern, wäre es sinnvoll, die Grunderwerbsteuer insbesondere für Selbstnutzer zu senken, so Studienautor Thomas Hofer, Bereichsleiter Immobilienmarkt beim vdp.