Factoring – Teylor greift an

Das Schweizer Fintech Teylor hat das Factoring-Geschäft von Grenke übernommen. Das Timing hätte nicht besser sein können. Was der Anbieter aus Zürich in Deutschland vorhat.

Das Schweizer Fintech Teylor hat das Factoring-Geschäft von Grenke übernommen. Das Timing hätte nicht besser sein können. Was der Anbieter aus Zürich in Deutschland vorhat.

Eigeninvestments der Finanzindustrie in Waffen gleichen einem Vabanquespiel, denn der Deckmantel Kundenwunsch fällt weg. Wie unterschiedlich Commerzbank und Allianz damit umgehen.

Vobapay bietet seit September Buy Now, Pay Later-Lösungen für den stationären Handel an. Die Tochter der Vereinigten Volksbank Raiffeisenbank begibt sich damit auf riskantes Terrain.

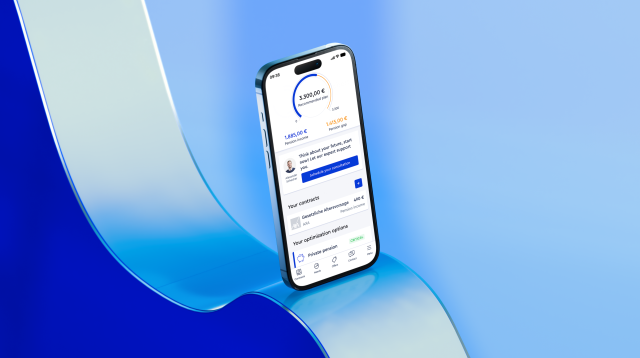

Einen Marktplatz für Vermögensverwaltungen, der speziell für Sparkassen bestimmt ist, plant das Fintech investify mit Partnern. Welches Konzept dahinter steckt und wann es losgehen soll.

Der neue Clark-CEO Benedikt Kalteier hat sich im Jubiläumsjahr 2025 viel vorgenommen. Er will dem Rivalen Check24 das Wasser abgraben. Dabei setzt er auch auf KI.

Kaum ist das Berliner Fintech Solaris gerettet, schürt das Management auch schon wieder hochfliegende Bewertungsfantasien. PLATOW macht den Realitätscheck.

Nach den schwachen Jahren 2023 und 2024 dürften Finanzierungsrunden für Fintechs 2025 zwar stabil, aber auf niedrigem Niveau bleiben. Hoffnung macht eine neue EU-Verordnung.

Nach langer Krise konnte sich das finnische Fintech erholen – auch dank eines Zinssegens. Nun muss die digitale Geschäftskundenbank stark wachsen, um sich zu behaupten.

Fast 100 neue Finanz-Start-ups haben Gründer im vergangenen Jahr aus dem Boden gestampft. Das sind fast 20 Prozent mehr als noch 2023. Regional gibt es einen großen Verlierer.

Im Wettlauf mit Trade Republic holt Scalable zum nächsten Schlag aus. Mit der DWS haben die Münchener einen eigenen ETF entwickelt. Zum Produktstart lockt Scalable mit etwas ganz Besonderem.

Private Equity war lange eine verschlossene Branche und nur etwas für Reiche. Doch das ändert sich. Das hat viel mit der neuen ELTIF-Regulierung zu tun. Welche Fintechs von dem neuen Trend profitieren.

Scalable Capital mutiert zur Depotbank mit eigener Handelsplattform. Die bisherige Depotbank Baader bangt um ihr Geschäft. Doch ganz ohne Partner kommt auch Scalable noch nicht aus.

Wohl kaum ein Fintech schafft es so gut wie Tomorrow, seine Community für sich zu begeistern. Nun legt das Start-up eine weitere Crowdinvesting-Kampagne auf. Die Erfolgsaussichten sind hoch.

Zweites Büro in Berlin, Wachstum von mehr als 40%. Das britische Fintech Iwoca dreht im deutschen KMU-Markt auf. Reicht das, um gegen die Sparkassen zu bestehen?

Die Neobank N26 kann 2024 ihre Umsätze stark nach oben schrauben. Doch Rivale Revolut konterte am selben Tag mit neuen Kundenzahlen. Die sind ernüchternd für N26.

Datensicherheit und unkomplizierte Bezahlung sind deutschen Verbrauchern beim Online-Einkauf besonders wichtig. Nun wollen die Anbieter von Kredit- und Debitkarten einen neuen Online-Bezahlvorgang etablieren, der Daten und Einkäufe im Netz besser schützen und bequemer machen soll. Vor allem Visa rührt die Werbetrommel für das Bezahlverfahren Click to Pay. Debit- und Kreditkartenkunden können damit online zahlen, ohne weitere Daten – etwa die 16-stellige Kartennummer – eingeben zu müssen.

Alexander Höptner, das muss man so sagen, hatte schon länger Großes vor. Bei der Börse Stuttgart baute er mit Bison einen Krypto-Marktplatz auf. Weil er sich u.a. mit dem Aufsichtsrat über die zukünftige Strategie nicht einigen konnte, zog es ihn weiter zu Bitmax. Seine Mission dort: Die Kryptobörse wieder neu aufbauen, doch das endete im Streit.

Apple und Goldman Sachs (GS): Da sollten allein schon die Namen die Kunden in Scharen anziehen, dachten sich die Verantwortlichen wohl, als sie 2019 die AppleCard in den USA auf den Markt schmissen. Apple wollte mit dem Angebot das Bezahlen für seine eigenen Produkte einfacher machen, GS seine Retail-Ambitionen weiter ausbauen, die 2016 mit dem Start der Online-Bank „Marcus” begonnen hatten. Doch das gemeinsame Projekt wurde ein Flop, nicht genug Kunden, nicht genug Rendite. Anfang 2023 musste GS einen Verlust von einer Mrd. Dollar im Bereich „Plattform Solutions” verbuchen, deren Hauptprodukt die AppleCard war.

Der Börsengang des schwedischen Multi-Einhorns Klarna ist jetzt schon der heißeste Gesprächsstoff bei jedem Fintech-Treffen. Kann der einstige Überflieger tatsächlich den Milliarden-Coup landen und seine Mitarbeiter und Chefs reich machen? Während die Fintech-Welt noch rätselt, wann genau das Listing stattfinden könnte, macht sich Klarna hübsch für die anstehende Investorenshow. Mehr als 14 Mrd. Euro könnte das Fintech laut Blackrock wert sein, doch um die Börse davon zu überzeugen, müssen die Zahlen und die Story passen.

Dass sich Trade Republic in die Gewinnzone vorarbeiten würde, hatte Gründer Christian Hecker schon im Januar 2024 angedeutet. Die offiziellen Zahlen ließen aber auf sich warten – bis sie diese Woche still und heimlich im „Bundesanzeiger“ auftauchten.

Sie sehen gerade einen Platzhalterinhalt von Facebook. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Mehr InformationenSie sehen gerade einen Platzhalterinhalt von Instagram. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Mehr InformationenSie sehen gerade einen Platzhalterinhalt von X. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Mehr Informationen