Immobilienfonds – Zuversichtlich in der Krise

Eine Performance im Sinkflug, Anleger auf der Flucht und Renditen unter Druck – Immobilienfonds haben es aktuell nicht leicht. Es gibt aber auch positive Nachrichten.

Traditionell gut besucht fand der jährliche Aufmarsch der Fondsbewerter auf der Jahrestagung des Bewerterverbandes BIIS in Frankfurt statt. Allerdings ist es wohl nicht an der Zeit, Jubelbotschaften zu erwarten. Einige kleinere Fonds haben Anteilsrücknahmen ausgesetzt. Negative Performance und negative Presse belasten die Branchenwahrnehmung. Die Performance ist abgestürzt und die Anleger stimmen mit den Füßen ab. Allerdings fällt es auch PLATOW seit der Zinswende mit strukturellen Risiken, Bewertungsrisiken und veränderter Alternativanlage schwer, schlüssige Vertriebsargumente zu finden – außer Stabilität.

Die schon vorsichtigen Absatzplanungen könnten noch von der Realität überholt worden sein. Das Zahlenwerk macht auch schon in Scope-Charts wenig Freude. Die Performance sieht auch nicht besser aus. Nach Berichterstattung von Harald Thomeczek, Immobilien Zeitung, war „schwaches Management bei einigen Fondsgesellschaften“, so Matthias Danne, stellvertretender Vorstandsvorsitzende der Deka Bank, durchaus auch Auslöser mancher Krise. Der Quasi-Automatismus, mit dem Immobilienfonds mit Renditen von oft nur 2% bis 3% in einem Nullzinsumfeld reüssierten, sei der Branche zum Verhängnis geworden. Bei zu teurem Einkauf im Boom komme es zu sprunghaftem Korrekturbedarf der Werte.

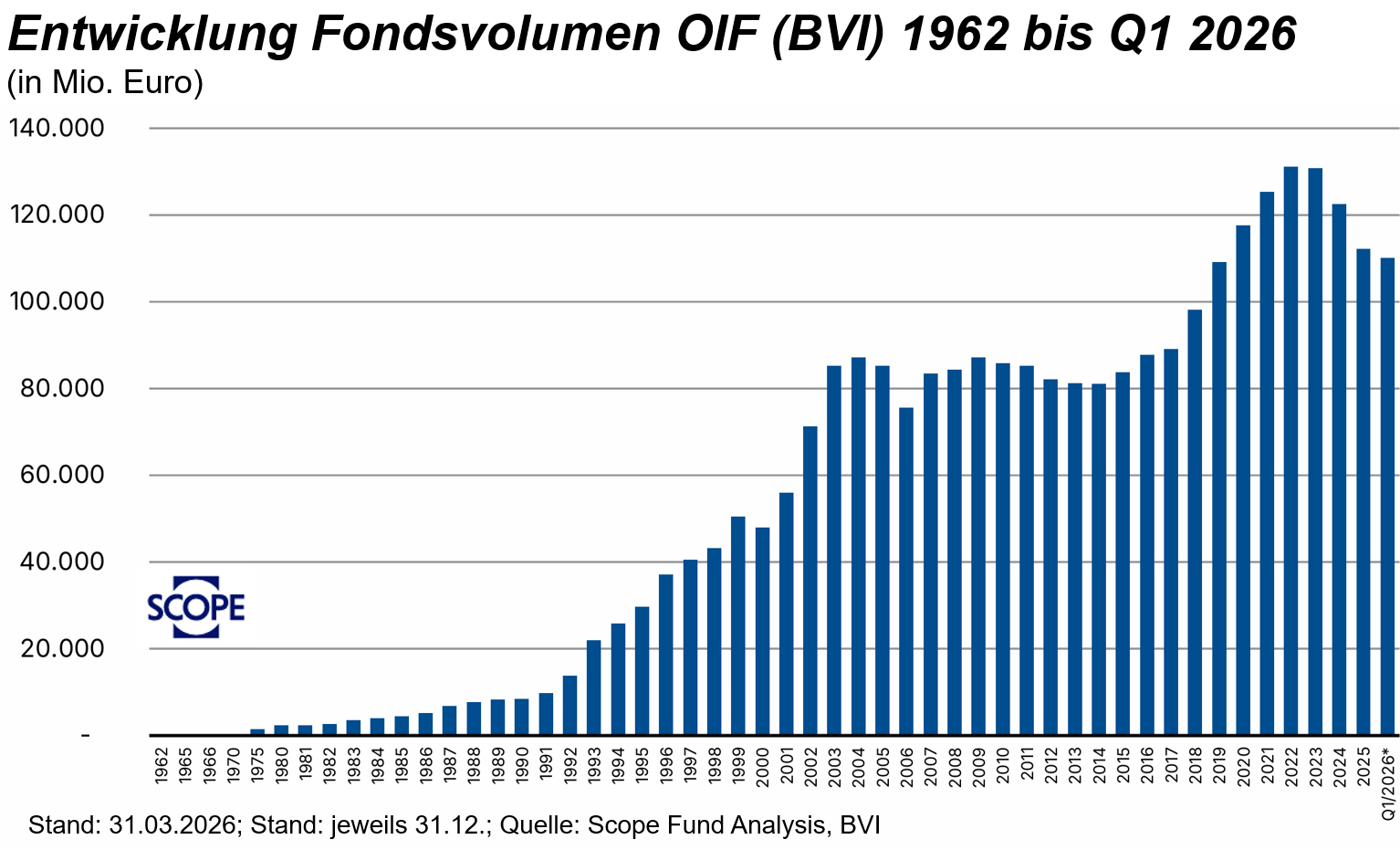

Gleichzeitig setzt sich die Flucht der Anleger fort. Per Saldo verlor die Branche laut Zahlen der Bundesbank im vergangenen Jahr 7,6 Mrd. Euro. Die Mittelabflüsse dürften aufgrund der zu bedienenden Kündigungen aus 2025 in den kommenden Monaten auf einem hohen Niveau verharren. Dennoch sieht Scope die Branche – und auch die Manager sich selber – insgesamt gut aufgestellt. Gründe seien die lange Historie der Asset Manager, hohe Stabilität der Geschäftsführungen, langjährige Branchenexpertise, überdurchschnittliche Betriebszugehörigkeit, hohe durchschnittliche Branchen-/Transaktionserfahrung der Investment-Teams, hohe Qualität der Prozesse im Risikomanagement, gutes Liquiditätsmanagement und hohe Fixkostendeckung durch wiederkehrende Umsätze. Dennoch setzen sich die Herausforderungen fort.

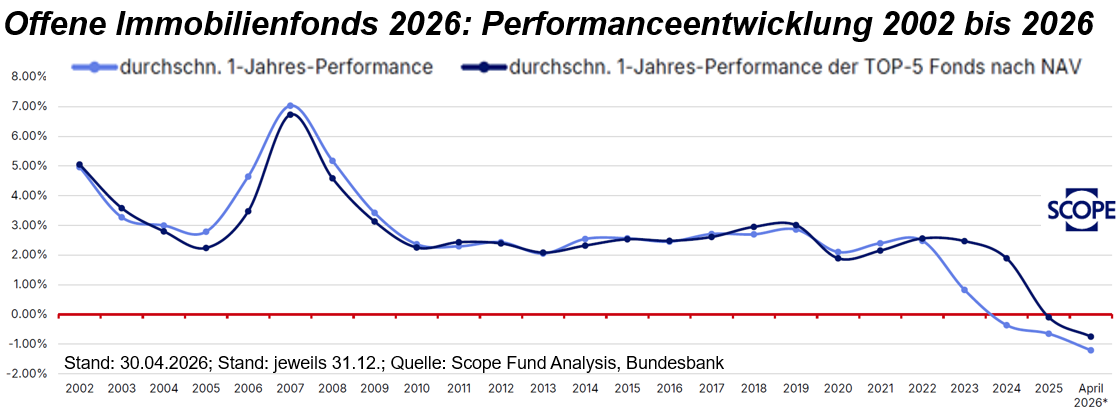

Im vergangenen Kalenderjahr erzielten die offenen Immobilienpublikumsfonds im Durchschnitt eine Negativ-Rendite von -1,2%. Die Spannweite reicht von 3,1% (KGAL immoSUBSTANZ) bis -17,8% (Leading Cities Invest). Zum 30. April 2026 lag die Zwölfmonatsperformance bei -1,65%. Hauptgrund für die negative Durchschnittsrenditen sind Wertkorrekturen in den Immobilienportfolios einiger Fonds. Scope erwartet, dass sich die Performance der Branche leicht erholen wird und rechnet zum Jahresende mit einer durchschnittlichen Rendite zwischen -0,5% und -1,5%.

Fünf Fonds abgestuft

Scope hat gerade die Ratings von 19 offenen Immobilienfonds aktualisiert. Fünf Fonds wurden herabgestuft, zwei heraufgestuft, bei zwölf blieb die Note stabil. Ein wesentlicher Grund für die Vielzahl stabiler Ratings seien die überwiegend robusten immobilienwirtschaftlichen Parameter, so Scope. Die Vermietungsquoten seien stabil, die Mietvertragslaufzeiten solide und die Diversifikation breit. Zudem konnten die Fonds ihre Risiken bei der Liquiditätsanlage und den offenen Währungspositionen im Mittel reduzieren. Die durchschnittliche Kreditquote sei zwar leicht gestiegen, liege aber weiterhin auf einem moderaten Niveau. Das gesunkene Renditeniveau der Fonds wurde überwiegend bereits in den Ratingherabstufungen der Vorjahre abgebildet, so Scope.