Bürovermietung – Schlechtestes erstes Quartal seit 2009

Mit einem um 17% gesunkenen Flächenumsatz war das erste Quartal 2026 das schwächste Auftaktquartal seit 2009. Doch zwei Metropolen konnten sich dem Negativtrend entziehen.

Obwohl die Büronutzung mit den Bewertungs- und Investmentkonsequenzen der Zinswende in der derzeit stark leidenden Immobilienwirtschaft nichts zu tun hat, kommt jetzt auch noch der Ausfall einer konjunkturell stabilen Nachfrage hinzu. Es bleibt trostlos. Die drei Analysen von BNP Paribas Real Estate (BNPPRE), CBRE und JLL zeichnen ein konsistentes Bild eines schwachen ersten Quartals 2026. Die Spreizung mit stabilen bis steigenden Mieten im Top-Segment und Schwächen im normalen Markt setzt sich fort. Die klassische Arbitrage, bei teuren Spitzenmieten auf günstigere Flächen oder Standorte auszuweichen, scheint erstmals in der Historie der Büromärkte ausgesetzt. Während gesuchte moderne Top-Flächen knapp bleiben, steigen generell die Leerstände. München und Berlin sorgen zusammen für die Hälfte des Flächenumsatzes der sieben Büro-Metropolen. Das Auftaktquartal 2026 ist umsatzgleich mit dem ersten Quartal 2013 und das schwächste erste Quartal seit 2009.

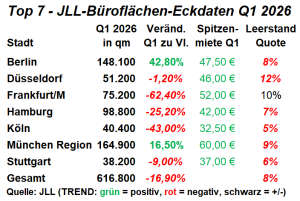

Insgesamt liegt der Flächenumsatz im ersten Quartal 2026 laut JLL in den sieben Metropolen bei 616.800 qm (-17%), nach BNPPRE-Berechnung ohne Stuttgart bei 603.000 qm (-14%) und laut CBRE in den Top 5-Märkten ohne Stuttgart und Köln bei 516.000 qm (-15%). Die Größenordnungen sind ebenso wie die Trends vergleichbar. Treiber bleiben Berlin und München, die in allen Berichten positiv abschneiden. Die bayerische Metropole erreicht je nach Quelle rund 155.000 qm bis 172.000 qm und die Bundeshauptstadt rund 146.000 qm bis 171.600 qm. Beide Märkte profitierten von Großabschlüssen und einer stärkeren Dynamik im mittleren Flächensegment. Hamburg, Frankfurt und die übrigen Städte fallen deutlich zurück.

Frankfurt liegt mit starken Rückgängen von über 60% gegenüber dem Vorjahr je nach Quelle bei rund 69.400 qm bis 82.000 qm. Düsseldorf erreicht zwischen rund 40.800 qm und 51.200 qm und Köln zwischen rund 40.400 qm und 45.000 qm. Leipzig und Essen bleiben deutlich abgeschlagen. Insgesamt zeigt sich ein Markt, der stark von Einzelabschlüssen abhängt und in der Breite schwach bleibt. Laut BNPPRE-CEO Marcus Zorn hat sich das Nachfragemuster der Mieter hin zu kleineren, aber hochwertigeren Büroflächen verfestigt.

Kaum Besserung in Sicht

Der Langfristblick seit 2009, den CBRE ergänzt, offenbart die generelle Schwäche des aktuellen deutschen Büromarktes über mehrere Zyklen und über die Folgen der Niedrigzinsphase hinaus. Das müsste den Blick nicht nur auf das konjunkturelle Umfeld, sondern insbesondere auch auf das generelle wirtschaftliche Umfeld des schleichenden Wettbewerbsverlustes der deutschen Wirtschaft lenken. Das erste Quartal 2026 ist das schwächste erste Quartal seit 2009. Im aktuellen Umfeld ist die Chance, dass die Folgequartale das Jahr 2026 herausreißen, eher überschaubar. Konstantin Kortmann, CEO JLL Germany, sieht keine Dynamik, die sich aus Expansionen von Unternehmen ergeben. Der sinkende ifo-Geschäftsklimaindex spiegele die Immobilienmärkte.

Bei den Leerständen ergibt sich ein klares Bild steigender Volumina bei gleichzeitig nachlassender Dynamik. Bis auf Frankfurt mit Stillstand zeigt die Tabelle nur steigende Leerstände. Die Quoten variieren je nach Markt deutlich. Laut BNPPRE liegen Leipzig (5,8%), Hamburg (6,4%) und Köln (6,5%) am unteren Ende, während Düsseldorf (12,6%), Frankfurt (11,7%) und Berlin (9,1%) deutlich höhere Werte aufweisen. JLL bestätigt diese Spreizung mit Spitzenwerten in Düsseldorf (11,6%) und Frankfurt (10,4%) sowie niedrigen Werten in Köln (5,1%). Gleichzeitig wird übereinstimmend betont, dass sich der Leerstand stark auf ältere Bestände konzentriert, während moderne Flächen knapp bleiben. Der Markt für Untermietflächen, der in den vergangenen Jahren stark gewachsen war, stabilisiert sich, so JLL.

„Flight to Quality“

Die Mietentwicklung zeigt gleichfalls ein einheitliches Muster steigender oder stabiler Spitzenmieten bei wachsender Polarisierung. BNPPRE weist steigende Spitzenmieten in Frankfurt (55 Euro), Hamburg (39 Euro) und München (59,50 Euro) aus, während Berlin (47 Euro), Düsseldorf (46 Euro) und Köln (33,50 Euro) stabil bleiben. CBRE bestätigt steigende Spitzenmieten in allen Top 5-Märkten und nennt konkrete Werte von 61 Euro in München, 55 Euro in Frankfurt, 41 Euro in Hamburg und 46 Euro in Berlin. JLL sieht ebenfalls steigende bzw. stabile Spitzenmieten, mit München bei 60 Euro und Hamburg bei 42 Euro. Gleichzeitig wird darauf hingewiesen, dass in Einzelfällen bereits deutlich höhere Angebotsmieten diskutiert werden. Die Durchschnittsmieten steigen laut BNPPRE in den meisten Märkten, mit Spitzenwerten von 27,30 Euro in Frankfurt und München sowie 27 Euro in Berlin.

Inhaltlich betonen alle drei Studien denselben strukturellen Trend. „Flight to Quality“ hört sich das dann im Maklerjargon an. Das werden die Bestandshalter hochwertiger, leerstehender und Schreibtisch-orientierter Immobilien ungern hören. „Der Immobilienbrief“ sieht das aber nicht als alleinstehenden Ewigkeitstrend. Nach wie vor wird es Menschen geben, die in einem attraktiven Büroumfeld konzentriert arbeiten wollen. Das könnte in einem offenen Kommunikationsumfeld oder zu Hause zwischen Kindern, Katze und Ehepartner manchmal schwierig sein.