Hotel-Investmentmarkt – Makler völlig uneinig

Selten liegen die Statistiken der Maklerhäuser so weit auseinander, wie bei den Zahlen für den Hotel-Investmentmarkt im ersten Quartal. Sogar die Trends sind widersprüchlich.

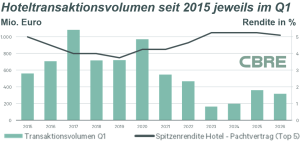

Deutlich auseinander gehen die Einschätzungen der großen Maklerhäuser zum Volumen des deutschen Hotel-Investmentmarkts im ersten Quartal – und dies soweit, dass es sich extern auf Basis der reinen Daten nicht erklären lässt. CBRE und BNPPRE sehen den Markt bei 318 Mio. Euro. Doch da hört die Einigkeit auch schon auf. Während CBRE ein Minus von 12% ermittelt, wertet BNPPRE das Ergebnis mit einem Plus von einem Drittel als bestes Resultat seit 2022.

Cushman & Wakefield (C&W) sowie Colliers erfassen 221 Mio. Euro (-44%) bzw. 234 Mio. Euro. Gegenüber dem Fünfjahresschnitt der ersten Quartale von rund 319 Mio. Euro ergibt sich für C&W ein Rückgang um 31% und gegenüber dem Zehnjahresschnitt von rund 576 Mio. Euro um 62%. Nur zwei Deals über 50 Mio. Euro hat CBRE gefunden. BNPPRE begleitete den Verkauf des Excelsior-Hotels in München von den Hoteliers Geisel an BlackRock Real Estate. Das sei bundesweit die bislang größte Transaktion des Jahres.

München profitiert von Großdeal

München kam damit laut C&W auf rund 40% des bundesweiten Volumens. Das durchschnittliche Volumen pro Abschluss ist laut BNPPRE bundesweit auf 11 Mio. Euro gesunken. Rund die Hälfte entfällt laut CBRE (50%) und C&W (60%) auf die Top 5-Städte. Für den weiteren Jahresverlauf erwarten alle Häuser eher eine Belebung.

Die Investoren agierten mit höherer Selektivität und der Betonung operativer Stabilität. Dazu zählen Betreiberqualität, Betreiberstruktur, Repositionierungsperspektiven und belastbare Geschäftsmodelle. Hotelportfolios wurden laut BNPPRE im ersten Quartal 2026 wie auch zum Jahresauftakt 2025 nicht verzeichnet. Gut 60% des Transaktionsvolumens entfielen laut CBRE bzw. über die Hälfte bei BNPPRE auf ausländische Käufer.

Sinkende oder stabile Spitzenrendite?

Das Berichtschaos geht bei den Renditen bzw. Multiplikatoren weiter. CBRE meldet eine erste Kompression der Spitzenrendite seit 2019 um 0,15 Prozentpunkte auf zuletzt 5,1%. C&W sieht die Spitzenrenditen dagegen unverändert stabil bei 5,5%. Bei den wichtigen Fundamentaldaten des operativen Geschäftes geht es zum Glück mit Bezug auf öffentliche Statistiken einheitlich weiter. Destatis erfasste mit 497,5 Mio. Gästeübernachtungen in 2025 ein Plus von 0,3% gegenüber dem bisherigen Rekordjahr 2024. Zum Jahresanfang ging es positiv weiter.