Miese Stimmung drückt Finanzierungsindex Difi ins Minus

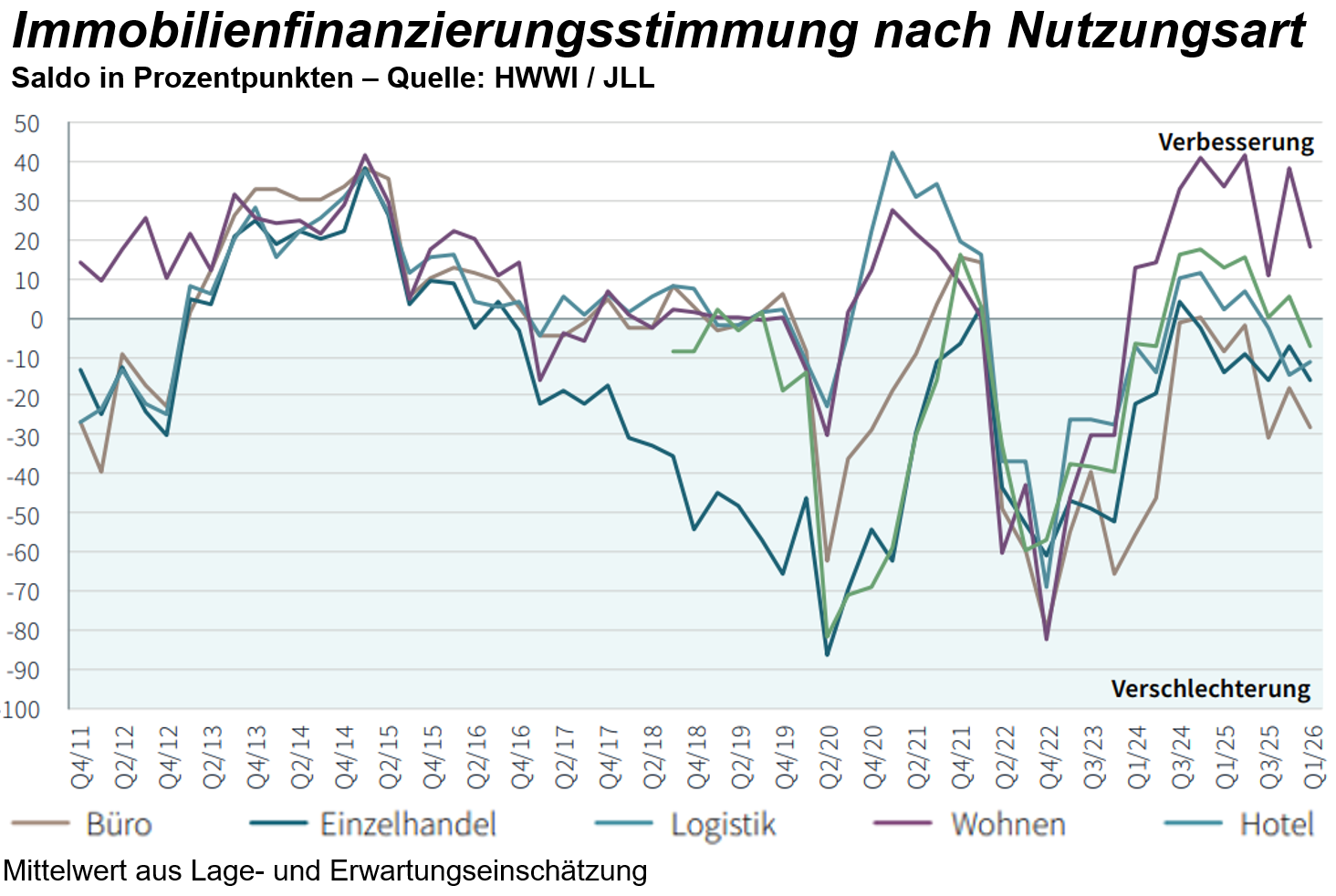

Die Stimmung am Immobilienfinanzierungsmarkt hat sich im 1. Quartal wieder eingetrübt. Der Difi rutschte mit -9,1 Punkten in die Verlustzone. Nur eine Assetklasse hält sich in der Pluszone.

Sowohl die aktuelle Finanzierungslage als auch der Ausblick auf die kommenden Monate werden von den befragten Fachleuten negativer eingeschätzt. Der Difi bildet die Einschätzungen von Finanzierungsexperten ab, die quartalsweise zu den vergangenen sechs Monaten sowie zu ihrer Erwartung zu den kommenden sechs Monaten befragt werden.

Auffallend ist, dass beide Teilindikatoren mit minus 8,2 Punkten (Situation) und minus 9,9 Punkten (Erwartung) nahe beieinander liegen. Die Befragten rechnen also mit einer Fortsetzung der restriktiven Finanzierungsbedingungen. Andreas Lagemann von HWWI-Research erwartet eine weitere Abschwächung der Zukunftsperspektiven, denn die aktuelle Befragung sei vor dem Beginn des Iran-Kriegs Ende Februar 2026 abgeschlossen. Gestiegenes Zinsniveau und insbesondere gestiegene Swap-Sätze für die Immobilienfinanzierung seien noch nicht berücksichtigt.

Alle Assetklassen verlieren

Im ersten Quartal 2026 zeigen vier der fünf betrachteten Segmente eine deutliche Abwärtsbewegung. Die Nutzungsart Wohnen trägt mit -20 Punkten zwar die rote Laterne, bleibt aber mit einem Indexwert von +18 Punkten die einzige Assetklasse mit einem positiven Vorzeichen. Dahinter folgen Hotel mit -7,6 Punkten, Logistik mit -11,6 Punkten, Einzelhandel mit -16,1 Punkten und Büro mit -27,9 Punkten. Das gleiche Bild ergibt sich beim gesonderten Blick auf die Lageeinschätzung. Auch hier gibt Wohnen kräftig nach (minus 33,5 Punkte), bleibt mit zwölf Punkten aber als einziges Segment in der Pluszone. Die Zahlen weisen zudem darauf hin, dass für Einzelhandel, Logistik und Hotel von den befragten Experten in der nahen Zukunft eine wesentliche Verschlechterung der ohnehin schon schwierigen Finanzierungsbedingungen vermutet wird.

Bei der Betrachtung der verschiedenen Finanzierungsgeber wird eine deutliche Verschiebung zu Akteuren außerhalb des Bankensektors sichtbar. So sehen fast 60% eine Zunahme des Kreditangebots von alternativen Anbietern wie Debt Funds. Bei den verschiedenen Nutzungsarten wird analog zum Difi-Stimmungsbild das Segment Wohnen am positivsten eingeschätzt. Zur quantitativen Analyse der gewerblichen Immobilienfinanzierung in Deutschland betrachtet JLL halbjährlich Neugeschäft und Bestandsentwicklung von zwölf deutschen Banken für deutsche Wohn- und Gewerbe-Immobilien.

Insgesamt vergaben diese Institute 2025 neue Kredite im Umfang von 36,9 Mrd. Euro (+27%). Stärkster Kreditgeber war wie im Vorjahr die Berlin Hyp. Dahinter folgt die DZ Hyp. Einen Rückgang meldeten die Deutsche Hypo mit immerhin -42%, die Hamburg Commercial Bank (-50%) und DekaBank (-17%). Der aber insgesamt feststellbare Positivtrend sollte sich in diesem Jahr fortsetzen. Lediglich die Aareal Bank rechnet mit einem niedrigeren Neugeschäft.