Totale Flaute am deutschen Wohninvestmentmarkt

Zweistellig eingebrochen ist im ersten Quartal der Markt für Wohnimmobilien-Investments. Es fehlt vor allem an großen Portfolio-Deals. Eine Käufergruppe ist aber weiterhin sehr aktiv.

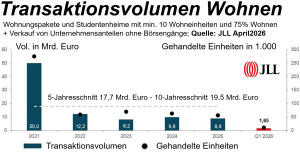

Wohnimmobilien sind mit 28% Anteil am gestiegenen Gesamtinvestmentvolumen in der JLL-Statistik für das erste Quartal nach wie vor die wichtigste Assetklasse. Im JLL-Zahlenwerk, das „alles mit Bett“, also auch Hotels und Pflege umfasst, bedeutet das einen Rückgang von 2,96 Mrd. Euro auf 2,53 Mrd. Euro. CBRE sieht in der engeren Fassung der Portfolios über 50 Einheiten einen Einbruch gegenüber dem Vorjahresquartal von 23% auf 1,7 Mrd. Euro. Dabei ist CBRE eher für Optimismus bekannt. Schließlich hat CBRE noch im ersten Quartal 2023 nach der Zinswende den deutschen Bestand des Vonovia-Wohnungsmix mit über der 29-fachen Jahresmiete bewertet und sieht den heute noch bei ca. 24-fach. Das ist für den Gesamtbestand beginnend mit vielen alten Werkswohnungen nicht weit von den ansonsten angegeben Spitzenrenditen bzw. Spitzenmultiplikatoren entfernt. BNP Paribas Real Estate (BNPPRE) sieht mit knapp 2 Mrd. Euro (nur Portfolios ab 30 Wohneinheiten) den Rückgang bei -22%. JLL ermittelt in der gleichfalls engeren Fassung ein Minus von 30% auf 1,65 Mrd. Euro. Colliers bleibt mit -16% noch vergleichsweise moderat negativ.

Der Grund ist bei nicht so stark eingebrochenen, gehandelten Einheiten der Trend zu kleineren Deals und Einzeltransaktionen. Core und Core-Plus dominieren weiter. Value-add kommt zurück. Die Mieten steigen weiter, jedoch sei die Entwicklung differenzierter und teils gebremst. Belastungsgrenzen würden erkennbar. BNPPRE und Colliers sehen stärkere Erholungsperspektiven. JLL betont hingegen die strukturelle Schwäche durch Finanzierung und fehlende Großdeals. Für eine spürbare Belebung des Volumens fehlte es bislang jedoch insbesondere an großen, bundesweiten Portfolio-Transaktionen, erläutert Christoph Meszelinsky, Head of Residential Investment bei BNPPRE.

Kaum große Portfolio-Deals

BNPPRE sieht Transaktionen im Volumen zwischen 10 Mio. und 50 Mio. Euro mit einem Marktanteil von 48% als dominierend. JLL bestätigt dies mit einer gesunkenen durchschnittlichen Dealgröße von 29 Mio. Euro nach 44 Mio. Euro im Vorjahr. Gleichzeitig brechen großvolumige Portfoliotransaktionen ein. Regional zeigt sich ein heterogenes Bild. BNPPRE sieht die A-Städte mit 930 Mio. Euro (47% Marktanteil) auf Durchschnittsniveau. Allerdings verschieben sich die Schwerpunkte. Düsseldorf (330 Mio. Euro) und Hamburg (290 Mio. Euro) führen vor Berlin (250 Mio. Euro). Die Marktstruktur bleibt stark von Core-Investments geprägt. BNPPRE sieht 77% des Volumens im Core/Core-Plus-Segment. JLL nennt 46% Core und 33% Core-Plus. Gleichzeitig steigt der Value-add-Anteil bei JLL auf rund 20%.

Auf der Käuferseite dominieren laut BNPPRE Investment- und Asset-Manager mit 35% sowie öffentliche Käufer mit 20%. Aktivster Nettokäufer war laut CBRE die öffentliche Hand mit einem Plus von 480 Mio. Euro. Im Vergleich der ersten Quartale seit 2022 haben öffentliche Wohnungsgesellschaften ihr Nettoinvestitionsvolumen verfünffacht. JLL betont die Rolle kommunaler Wohnungsunternehmen insbesondere bei Forward Deals. Colliers sieht Vermögensverwalter und Wohnungsunternehmen jeweils mit 28% als wichtigste Käufergruppen. Die positive Mietentwicklung bleibt ein stabilisierender Faktor. JLL bestätigt zwar steigende Mieten, sieht aber zunehmende Grenzen durch sinkende Erschwinglichkeit. In der Konsequenz bleiben die Spitzenrenditen stabil. JLL nennt 3,51% Spitzenrendite in den Top-Lagen der sieben größten Städte.