Die Lage am Büromarkt trübt sich ein

Der Flächenumsatz an den größten Bürostandorten geht kumuliert gerechnet zurück. Allerdings gibt es große Spreizungen und statistische Verzerrungen.

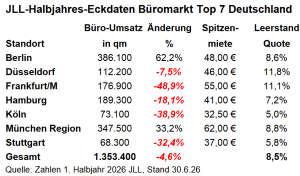

An den wichtigsten deutschen Bürostandorten hat sich die Lage im ersten Halbjahr deutlich eingetrübt. Mit einem kumulierten Flächenumsatz von 1,35 Mio. qm in der JLL-Statistik, 1,3 Mio. qm bei BNP Paribas Real Estate (BNPPRE) und 1,29 Mio. qm bei GPP German Property Partners in sieben Metropolen liegt die Summe rund 5% unter Vorjahr. Dabei unterscheiden sich die regionalen Werte allerdings deutlich. Auch verzerren große Deals im Vorjahresvergleich die Statistik. Doch trotz dieser statistischen Einschränkungen bleibe das Gesamtbild verhalten, resümiert JLL.

Dabei schönen die Gesamtzahlen noch die Realität in der privaten Wirtschaft. Eigennutzerabschlüsse aus dem öffentlichen Sektor sowie von Großunternehmen könnten den strukturellen Rückgang der Marktaktivität nicht kompensieren, berichtet JLL. Konstantin Kortmann, CEO von JLL Germany, erwartet bei solider Pipeline für das Gesamtjahr ein moderates Wachstum im einstelligen Prozentbereich im Vergleich zu 2025. Trotz aufhellender Geschäftserwartungen bleibe das Stimmungsniveau weiterhin unter dem langjährigen Durchschnitt. Gleichzeitig bleibe das Marktumfeld von Unsicherheiten geprägt.

Starke Spreizung

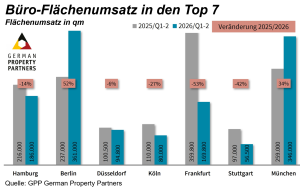

Bei der Entwicklung des Flächenumsatzes in Berlin, Düsseldorf, Frankfurt, Hamburg, Köln, München und Stuttgart gibt es große Unterschiede. Die Märkte schwanken zwischen einem Plus von 62% in Berlin und einem Minus von 49% in Frankfurt. Am letzteren Standort verzerrte ein Großdeal im Vorjahr die Vergleichszahl. Mit vermieteten 386.000 qm liegt Berlin nun wieder vor München mit 348.000 qm, das um ein Drittel zulegen konnte. Die übrigen fünf Märkte dagegen verloren teilweise deutlich. Schlusslichter sind Stuttgart und Köln mit 68.000 qm bzw. 73.000 qm.

Bei den Durchschnittsmieten erzielte nach GPP-Recherchen Düsseldorf den stärksten Anstieg um 14% auf 22,10 Euro. In Stuttgart (minus 15%), Frankfurt (minus 11%) und Köln (minus11%) ging es dagegen bergab. Das Detailzahlenwerk darf im Maklervergleich aber nie auf die Goldwaage gelegt werden. Die Trends sind entscheidend, nicht die letzte Umrechnung von Incentives in die ausgewiesene Miete. Bei den Mietpreisen bleibt laut JLL die Spitzenmiete in den meisten Märkten unverändert. In Berlin, München und Frankfurt allerdings legten die Mieten im jüngsten Quartal erneut zu.

München markiert mit mittlerweile 62 Euro den deutschlandweit höchsten Wert. Innerhalb der vergangenen zwölf Monate stieg die Miete in München um knapp 7%. Im Mittel über alle sieben Hochburgen hinweg zogen die Mieten im Verlauf des ersten Halbjahres um 1,6% an. Zum Jahresende erwartet JLL-Research-Chef Helge Scheunemann ein Plus von 3,4%.

Vermieter zu weitreichenden Zugeständnissen bereit

Die Incentives haben sich erneut erhöht. Je nach Lage und Objektqualität sind Vermieter zunehmend bereit, Zugeständnisse zu machen, um Bestandsmieter zu halten und Leerstand zu vermeiden. Dazu zählen mietfreie Zeiten, Renovierungen oder Flexibilität bei den Vertragslaufzeiten. Da können nach PLATOW-Erfahrungen leicht 10% des Mietbarwertes oder mehr verschwinden, um so die nominalen Mieten für eine Bewertung hochzuhalten.

Die Perspektiven sind durchwachsen. Bei den am Markt auflaufenden Neuanfragen ist laut JLL-Vermietungschef Rodriguez Thielen ein leichter, aber relevanter Rückgang erkennbar. Das sei quer durch alle Größenklassen und auch im Vergleich zum ersten Halbjahr des Vorjahres festzustellen. Auch die Tendenz, bestehende Mietverträge zu verlängern, halte an. Allerdings würden generell nur 50 bis 70% der bisherigen Größe angefragt. Gleichzeitig nehme die Preissensibilität auch bei guten Flächen zu. Thielen hält Objekte mit schlechter ÖPNV-Anbindung, veralteter technischer Ausstattung und mangelnder Nachhaltigkeit für kaum noch vermittelbar. Lage, Qualität und Infrastruktur seien die dominierenden Nachfrageparameter, so Thielen.

Höchster Leerstand in Düsseldorf und Frankfurt

Der Leerstand in den sieben Metropolen stieg um 11% auf 8,5 Mio. qm erneut an. Die Leerstandsquote kletterte entsprechend auf 8,5 von 7,7% . Die höchsten Quoten weisen Düsseldorf mit 11,8% und Frankfurt mit 11,1% auf. Die niedrigste Quote verzeichnet weiterhin Köln mit 5%. Die Zunahme des Leerstands ist jedoch differenziert zu betrachten. Die Kluft zwischen modernen, gut ausgestatteten Objekten in zentralen Lagen und Immobilien in B- und C-Lagen mit Sanierungsbedarf vergrößerte sich.

Deutlich zurück gingen vielerorts die Fertigstellungszahlen. Auch für den weiteren Jahresverlauf sind wenige neue Flächen zu erwarten. Vor allem die spekulative Projektentwicklung ist nahezu zum Erliegen gekommen. „Insgesamt deutet die Entwicklung darauf hin, dass das Tief des Marktzyklus im vergangenen Jahr erreicht wurde und eine Bodenbildung stattgefunden hat. Mit einer raschen Trendumkehr ist jedoch nicht zu rechnen – der Markt bleibt im gegenwärtigen konjunkturellen Umfeld von struktureller Zurückhaltung geprägt“, so Scheunemann.