Iran-Krieg drückt auf Finanzierungsstimmung

Der Iran-Krieg versetzt der ohnehin getrübten Finanzierungsstimmung einen weiteren Dämpfer. Es gibt aber auch ein positives Signal.

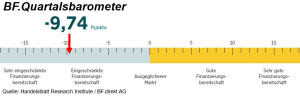

Die Stimmung unter den gewerblichen Immobilienfinanzierern bleibt laut BF.Quartalsbarometer im ersten Quartal 2026 gedämpft. Das BF.Quartalsbarometer wurde in Kooperation mit dem Handelsblatt Research Institute neu konzipiert. Die Befragung fand bereits unter dem Einfluss des Iran-Kriegs statt. Der neu kalibrierte Barometerwert von aktuell -9,74 Punkten signalisiert eine lediglich eingeschränkte Finanzierungsbereitschaft.

Über ein Viertel (27%) der Befragten sehen in den vergangenen drei Monaten eine Verschlechterung der Finanzierungsbedingungen. Zwei Drittel (68%) sehen konstant gedämpfte Bedingungen. Lediglich 5% nahmen eine Verbesserung wahr. Steffen Sebastian, Professor an der IREBS und wissenschaftlicher Berater, sieht den Iran-Konflikt als Stimmungsbremse. Die bisherige Gelassenheit der Märkte werde zunehmend fragil. Ein Szenario aus stagnierendem Wachstum bei gleichzeitig höherer Inflation sei wahrscheinlicher geworden.

Alternative Finanzierungen stärker gefragt

Beim Neugeschäft im Bereich der gewerblichen Immobilienfinanzierung berichten knapp 73% der Befragten von einer Stagnation. Dazu passt, dass drei Viertel der Befragten eine gleichbleibende Wettbewerbssituation sehen. Andererseits bemerkt Francesco Fedele, CEO BF.direkt, seit einigen Monaten eine leicht verschärfte Konkurrenz unter den Finanzierern. Das signalisiere eine höhere Finanzierungsbereitschaft und dämpfe die Margen.

Die Nachfrage nach alternativen Finanzierungsinstrumenten im Vergleich zum klassischen Bankdarlehen habe nach Angaben von 41,2% der Befragten zugenommen. Die größte Nachfrage gibt es dabei im Bereich Real Estate Private Equity, etwa in Form von Eigenkapital. Auf die Frage, wie sich die Quote der Non-Performing-Loans (NPLs) im Vergleich zum vergangenen Quartal entwickelt habe, gaben 32% an, dass die Quote abgenommen habe, wogegen nur 18% von einer Zunahme berichteten. Bei 41% blieb die Quote gleich.

Projektfinanzierungen erzielen höchste Marge

Bei der Finanzierung von Bestandsimmobilien ergibt sich über alle Nennungen hinweg eine durchschnittliche Marge von 169 Basispunkten (bp). Wohnimmobilien weisen mit durchschnittlich 144 bp die geringste Marge auf. Finanzierungen von Bürogebäuden mit im Schnitt 181 bp liegen am oberen Ende. Bei der Finanzierung von Projektentwicklungen liegt die durchschnittliche Marge bei 262 bp, wobei die Einzelwerte eine Bandbreite von 110 bis 800 bp umfassen. Hier verlangen die Institute bei Wohnimmobilien mit durchschnittlich 309 bp die höchste Marge. Der durchschnittliche Loan-to-Cost bei Projektentwicklungen erreicht 71,32%. Der durchschnittliche Loan-to-Value bei Bestandsfinanzierungen beträgt über alle Nutzungsarten hinweg 63,52%.