Logistikflächenmarkt verzeichnet steigende Umsätze

Erstaunlich robust zeigt sich der deutsche Logistikflächenmarkt trotz geopolitischer Belastungen. Insbesondere Logistikdienstleister sowie asiatische E-Commerce-Unternehmen treiben den Markt an.

Laut BNPPRE sind Logistikimmobilien stark ins Jahr 2026 gestartet. Der bundesweite Flächenumsatz erreichte ein Plus von 30% und 1,5 Mio. qm. Colliers kommt ebenfalls auf 1,5 Mio. qm und im eigenen Vergleich auf +19%. CBRE weist dagegen 1,3 Mio. qm und damit ein Minus von 2% aus. CBRE erfasst allerdings außerhalb der Top 5-Märkte nur Abschlüsse ab 5.000 qm. Das könnte den Unterschied erklären.

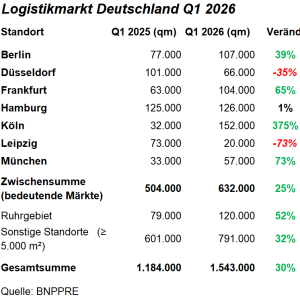

Bei der räumlichen Verteilung meldet BNPPRE für die Top-Logistikmärkte Berlin, Düsseldorf, Frankfurt, Hamburg, Köln, Leipzig und München zusammen 632.000 qm. Das entspricht einem Plus von gut 25% gegenüber dem Vorjahr und 12% über dem Schnitt. Köln erzielt mit 152.000 qm und einem Plus von 375% das höchste Volumen. Hamburg folgt mit 126.000 qm und Berlin mit 107.000 qm. Frankfurt kommt auf 104.000 qm. Düsseldorf erreicht 66.000 qm. München legt auf 57.000 qm zu. Leipzig bleibt mit 20.000 qm und minus 73% deutlich zurück. Hinzu kommt ein sehr starker Jahresauftakt im Ruhrgebiet mit 120.000 qm und plus 52%.

Dienstleister haben die Nase vorn

Bei den Nutzergruppen sieht BNPPRE die Logistikdienstleister klar vorne. Sie kommen auf knapp 46% Marktanteil und auf über 700.000 qm. Das ist nach BNPPRE das höchste absolute Ergebnis der vergangenen zehn Jahre und sogar etwas mehr als im Boomjahr 2022. Produzierende Unternehmen erreichen 23%. Der Handel kommt auf 19%. Auch CBRE sieht Transport und Logistik mit 41% an der Spitze. Dahinter folgen Handelsunternehmen mit 21% und Produktionsunternehmen mit 18%.

Ein weiterer gemeinsamer Trend ist die wachsende Bedeutung asiatischer und insbesondere chinesischer Nutzer. BNPPRE verweist auf Aufträge aus dem E-Commerce, die häufig über Logistikdienstleister abgewickelt werden, und erwartet eine weitere Expansion asiatischer E-Commerce Unternehmen. CBRE bestätigt diese Entwicklung und weist für Unternehmen aus China bereits einen Anteil von 13% am Flächenumsatz aus. Colliers meldet sogar 15%.

Mietniveau – München bleibt teuer, Leipzig günstig

Beim Mietniveau zeichnet sich ein weitgehend einheitliches Bild ab. BNPPRE meldet im Durchschnitt der Top-Märkte einen Anstieg der Spitzenmieten um gut 4% und bei den Durchschnittsmieten um 5%. München bleibt mit 11,25 Euro pro qm klar vorn. Frankfurt und Hamburg folgen mit jeweils 8,80 Euro pro qm. Düsseldorf liegt bei 8,70 Euro pro qm. Köln erreicht 8,20 Euro pro qm. Das Ruhrgebiet kommt auf 8,00 Euro pro qm. Leipzig bleibt mit 5,70 Euro pro qm am günstigsten. CBRE meldet für die Top-5-Märkte einen durchschnittlichen Spitzenmietanstieg um 4,1% auf 9,21 Euro pro qm. Colliers berichtet für die Top-8-Märkte ebenfalls von einem durchschnittlichen Wachstum der Spitzenmieten um 4% und nennt für Frankfurt mit 7% den stärksten Anstieg. Die Trendaussagen stimmen also klar überein. Gleichzeitig verweist CBRE zusätzlich auf sinkenden spekulativen Neubau und einen Big Box Leerstand von 4,7%, was auf ein wieder knapperes Angebot hindeutet.

Positive Jahresprognose

Für den weiteren Jahresverlauf bleibt BNPPRE trotz Iran-Krieg, Energiepreisen, Inflation und US-Zollpolitik grundsätzlich zuversichtlich. Impulse sollen aus Infrastruktur und Verteidigung kommen. Zugleich dürfte die geringe spekulative Bautätigkeit die Flächenverfügbarkeit in mehreren Märkten verschärfen, vor allem in Frankfurt und München, während Leipzig eher Angebotsüberhänge aufweist. BNPPRE formuliert die deutlichste Prognose und hält für 2026 einen Flächenumsatz von mehr als 6 Mio. qm für möglich und sogar einen Wert oberhalb des Vorjahres von 6,1 Mio. qm.