Prime Office – Zahlen wecken Zweifel an Makler-Thesen

Hochwertige Büroimmobilien in bester Lage sind die Lieblinge der Makler. Sie gelten als knapp und versprechen steigende Mieten. Der Victor Prime Office-Index von JLL belegt das aber nicht.

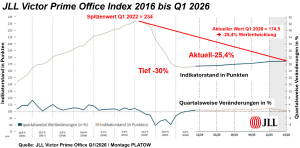

Manche Botschaften der Researcher lassen sich oft in deren eigenem Zahlenwerk nur schwer wiederfinden. Woher JLL im vergangenen Jahr den Optimismus für Prime Office nahm, hatten wir Ihnen bereits nach dem dritten Quartal 2025 als schwer sichtbar aufgezeigt. Und umgekehrt können wir die aktuell behauptete Beruhigung im Auftaktquartal 2026 im Chart nicht ausmachen. Auch die von vielen Maklerhäusern verbreitete Erzählung von steigenden Mieten und einer starken Spreizung des Marktes in knappes Prime Office und ein mehr als auskömmliches Restangebot an Büroflächen lässt sich anhand der Zahlen kaum belegen.

Die Multiplikatoren bleiben stabil. Auch die in diesem Marktsegment propagierten Knappheitsmieten entwickeln sich moderat. Das berichtet der quartalsmäßige „Victor Prime Office“ von JLL. PLATOW hat regelmäßig auf die in jedem Zyklus feststellbaren Arbitrage-Aspekte verwiesen. Bei zu großer Mietspreizung erinnern sich Unternehmen wieder an die Grundregeln der Betriebswirtschaft. Ob kommunikatives New Work in Stein gemeißelt ist, bleibt ebenfalls weiter offen.

Victor steigt nur langsam

Auch der Langfristblick auf den Prime Office-Index nährt deutliche Zweifel an der heilen Welt der Spitzenimmobilien. Der Victor hat sich von seinem Tief gegenüber dem Peak von -30% auf gerade einmal -25% hochgekrabbelt. Selbst der synthetische Indikator, der immer die Entwicklung nagelneuer, zu aktuellen Marktmieten voll vermieteter und immer aktueller Immobilien erfasst, hat starke Schwankungen im Gefolge der beiden jüngsten Zinswenden hinter sich. Einen 25%-Absturz von 131 auf 100 Punkte gab es schon vom Zwischenhoch 2005 auf 2007. Nach 1994 gab es eine völlig tote Dekade.

Gleichzeitig haben Hightech-Immobilien kurze Lebenszyklen. Zwischen den Wertschöpfungsphasen Neubau und Sanierung liegen immer Wertverbrauchsphasen, die lediglich über Miet- und Multiplikator-Entwicklungen überspielt werden. Den Beweis lieferte gerade in den Victor-Bestzeiten mit starker Renditekompression die Diskrepanz zwischen der Performance Offener Immobilienfonds meist mit 1A-Objekten und dem synthetischen JLL Victor.

Iran-Krieg bremst

Im ersten Quartal 2026 verzeichnet der Index nur einen moderaten Anstieg von 0,3% im Vergleich zum Vorquartal. Während im vierten Quartal 2025 die Vorzeichen noch vorsichtig optimistisch waren und auch in Deutschland der Büroinvestmentmarkt zunehmend an Fahrt gewann, führte laut JLL der Beginn des Iran-Kriegs zu einer deutlichen Verlangsamung der Aktivitäten. Aktuell sei die Unsicherheit enorm gestiegen. So beharrt Ralf Kemper, Head of Valuation & Transaction Advisory bei JLL Germany, auf der im Chart unsichtbaren Iran-These, die sich besser anhört als eine strukturelle, längere Seitwärtsbewegung.

Kemper beobachtet jedoch, dass Transaktionen von Top-Immobilien weiterhin zu den aktuellen Renditeniveaus stattfänden. Verkäufer seien nicht bereit, signifikante Preisabschläge zu akzeptieren. Immobilienverkäufe würden wieder zurückgezogen. Das ist das oft von PLATOW monierte statistische Problem, aus wenigen gemachten Deals auf den Markt zu schließen. Gleichzeitig geraten Banken immer mehr unter Druck, ihre Bücher zu säubern. Das zählt aber dann wohl nicht mehr zu Prime Office, kann aber Renditewirkung haben.

Spitzenrenditen bleiben konstant

Die Spitzenrenditen blieben im ersten Quartal in allen fünf betrachteten Immobilienhochburgen unverändert und bewegten sich in einer Spanne von 4,05% in Hamburg und München bis 4,6% in Frankfurt. Deutschland sei damit im europäischen Vergleich immer noch relativ teuer, moniert auch JLL. Internationale Investoren scheinen „das geringere Risiko in Deutschland derzeit nicht zu honorieren“, erklärt Kemper. Vielleicht lässt es sich aus Sicht kurzer Lebenszyklen, steigender Kosten und Ansprüche, kürzerer Wunsch-Mietvertragszeiten und der aktuellen Zins- und Renditesituation auch ganz einfach nicht rechnen.

Die Annahme eines geringen Deutschland-Risikos bei Büro ist vor dem Hintergrund der oft von PLATOW aufgezeigten großen Wellen ebenfalls zu hinterfragen. Allerdings dürften mittlerweile Konjunktur als einzige zyklische Komponente und Zinsmathematik sowie Homeoffice eingepreist sein. Bei ESG sind wir unsicher. Künstliche Intelligenz und Digitalisierung wird uns noch Überraschungen bereiten. Der langfristige Wettbewerbsverlust Deutschlands ist noch nicht gestoppt. Die deutsche Industrie ist seit 100 Monaten im Rückwärtsgang.