Rechenzentren – Von der Metropole in die Provinz

Deutschland ist europäischer Spitzenreiter bei Rechenzentren, weiteres Wachstum wird erwartet. Doch der Ausbaufokus verschiebt sich. Welche Regionen am meisten profitieren.

Während es für normale Menschen schon vor KI schwer verständlich war, dass Rechenzentren so nah wie möglich an die Börse gebaut werden mussten, um im Hochfrequenzhandel bei Lichtgeschwindigkeit schneller agieren zu können, wird jetzt die Energieinfrastruktur zum entscheidenden Wettbewerbsvorteil der Standorte. Dennoch bleibt Frankfurt attraktiv. Mit insgesamt 529 Rechenzentren nimmt Deutschland europaweit den ersten Platz ein. Der deutsche Rechenzentrumsmarkt wird aktuell auf 7,7 Mrd. US-Dollar geschätzt und soll bis 2030 auf 12,84 Mrd. US-Dollar wachsen. In diesem Zuge soll die IT-Kapazität von derzeit 1,3 GW auf bis zu 4,85 GW steigen.

Gleichzeitig wächst der deutsche Rechenzentrumsmarkt laut aktuellem JLL-Report „Die neue Geografie des Rechenzentrumsmarkts in Deutschland“ spürbar über die großen Metropolen hinaus. Zwar werde Frankfurt seine Führungsposition auch mittelfristig behaupten, doch bis 2030 würden auch im ländlichen Raum Hunderte Megawatt (MW) an Rechenleistung entstehen. Gleichzeitig verschiebt sich auch die europäische Landschaft. Der Anteil der etablierten FLAP-D-Märkte (Frankfurt, London, Amsterdam, Paris, Dublin) an der gesamteuropäischen Rechenzentrumskapazität könnte bis 2035 von 62% auf 51% sinken. Nordische Länder sowie Spanien gewinnen durch kürzere Netzanschlusszeiten, günstigere erneuerbare Energien und größere Flächenverfügbarkeit an Attraktivität.

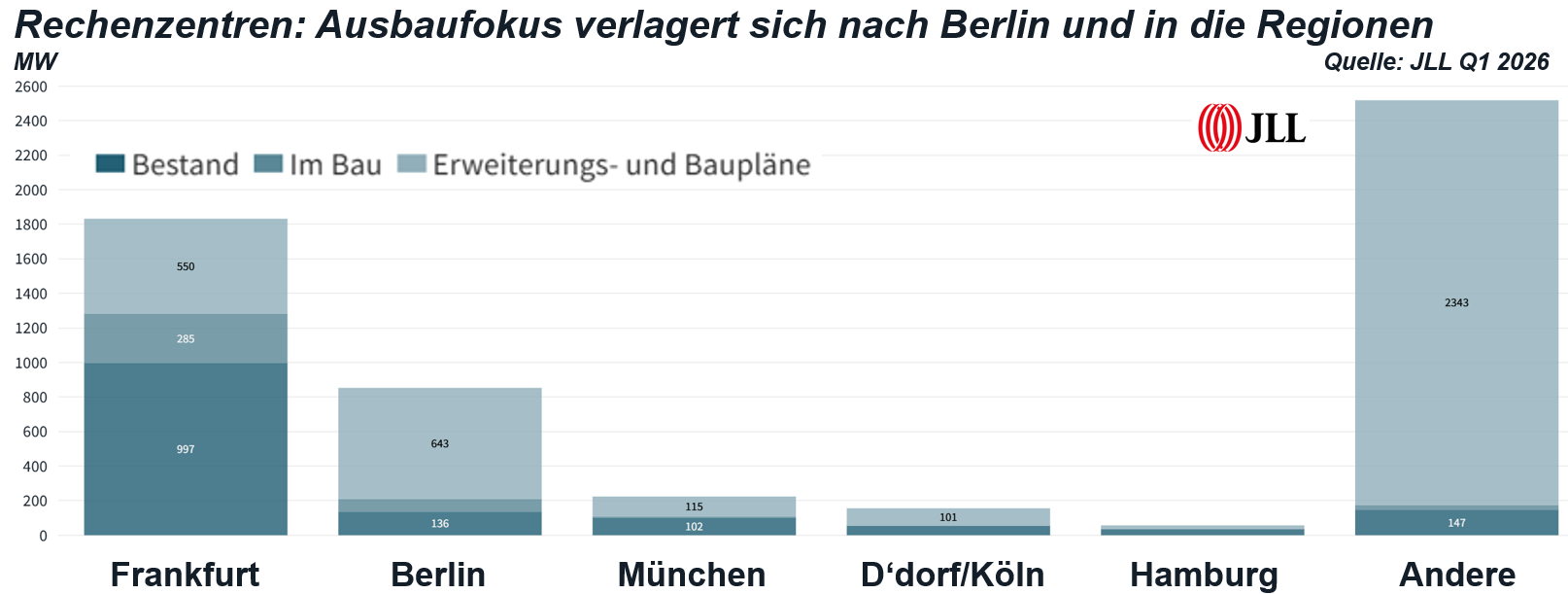

Frankfurt bleibt mit 997 MW installierter IT-Leistung und einer Leerstandsquote von nur 4% der größte europäische Topmarkt für Rechenzentren. Nach dem Rekord-Zubau von 135 MW im vergangenen Jahr erreicht die Energieinfrastruktur jedoch ihre Grenzen. Wartezeiten für Netzanschlüsse größerer Anlagen könnten derzeit mehr als zehn Jahre betragen, schränkt der Autor der JLL-Studie, Stanislav Kreuzer, Senior Director EMEA Research Data Hub Operations, die Perspektiven Frankfurts ein. Berlin entwickelt mit aktuell 136 MW Bestand und einer Pipeline von 74 MW im Bau sowie 643 MW in Planung das stärkste Wachstum. Die IT-Kapazität soll sich bis 2030 auf 853 MW versechsfachen.

Mehr Rechenzentren „auf der grünen Wiese“

München folgt mit 102 MW Bestand und 122 MW in Planung. Köln/Düsseldorf profitieren mit 55 MW Bestand und 100 MW geplanter Kapazität durch Großprojekte wie Microsofts Investition im Rheinischen Revier. Neben den Metropolen werden andere Standorte als Wachstumstreiber immer wichtiger. In Nordrhein-Westfalen plant Blackstone im westfälischen Hamm ein Rechenzentrum mit bis zu 200 MW Rechenleistung für rund vier Mrd. Euro. Die Schwarz-Gruppe errichtet in Brandenburg (Lübbenau/Spreewald) eine Anlage mit 200 MW Anschlussleistung für elf Mrd. Euro. In Sachsen wird der „Green Power Park“ in Rackwitz mit bis zu 500 MW Anschlussleistung geplant.

Wachstumstreiber sind Künstliche Intelligenz, Cloud-Migration und digitale Souveränität. Laut Branchenverband Bitkom soll der Anteil von KI-Anwendungen an der installierten Rechenzentrumsleistung in Deutschland von aktuell 15% bis 2030 auf 40% steigen. Hinzu kommt, dass Unternehmen bis 2030 mehr als die Hälfte ihrer IT-Anwendungen in die Cloud verlagern wollen (Cloud-Migration). Ein dritter entscheidender Faktor ist die digitale Souveränität. US-Hyperscaler kontrollieren derzeit zwei Drittel des europäischen Cloud-Marktes. Die im März 2026 beschlossene Rechenzentrumsstrategie der Bundesregierung zielt darauf ab, die Kapazitäten bis 2030 mindestens zu verdoppeln und KI-Kapazitäten zu vervierfachen.