Offene Immobilienfonds – Wie gut ist die Vermietungssituation wirklich?

Die unter Anlegerflucht leidenden Offenen Immobilienfonds profitieren laut Scope von einer stabilen Vermietungsquote. Doch seit 2020 ist die Quote spürbar gesunken.

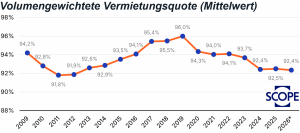

Die Branche der Offenen Immobilienfonds (OIF) trotzt dem Druck durch Objektverkäufe, die zur Liquiditätsbeschaffung notwendig sind, stellt die Ratingagentur Scope fest. Sowohl im einfachen Durchschnitt als auch auf volumengewichteter Basis liegt die Vermietungsquote stabil bei 92,4%. Weshalb Scope seinen Optimismus für die OIF-Branche auf die Vermietungsquote stützt, bleibt für PLATOW allerdings schleierhaft. Scope erwartet zum Jahresende ein konstantes bis leicht sinkendes Niveau der Vermietungsquote.

Mit der Vermietungsquote bewegen sich die Fonds laut der Ratingagentur auf einem „soliden Niveau“. Der Blick auf den eigenen Langfristchart in der Originalstudie relativiert das Bild jedoch. Seit 2020 geht die Quote nach unten. 96% markierte den Höchststand. Da fehlen inzwischen 3,6-Prozentpunkte, die den Durchschnittswert der OIF-Portfolios entsprechend senken. Was 7,5% Leerstand in einem vollvermietet eingekauften Portfolio in der Bewertung bedeuten, lässt sich leicht überschlagen. Nicht berücksichtigt sind zudem die Leerstandsdefinitionen, die zumindest früher Leerstände erst nach Karenzzeiten zählten.

Index-Mietverträge stabilisieren

Gleichzeitig gehen in Sanierung befindliche oder für eine Sanierung geplante Immobilien wohl auch unterschiedlich in die Quote ein. Insofern unterscheiden sich die Markterhebungen der großen Researchhäuser oft von den Quoten der OIF. Aber auch die ausgewiesenen Leerstandsquoten nähern sich dem zyklischen Tiefpunkt von 2011. Aber damals war die Immobilienwelt noch grundsätzlich in Ordnung, während heute bei Büro zumindest der zyklische Effekt eher eine untergeordnete Rolle gegenüber den strukturellen Niveaueffekten spielt.

Stabilisiert wird die Vermietungssituation offener Immobilienfonds durch inflationsindexierte Mietverträge sowie langfristige Vereinbarungen aus der Corona-Zeit. Die durchschnittliche Restmietvertragslaufzeit liegt bei soliden 5,9 Jahren. Allerdings bleiben die Herausforderungen hoch. Zum einen steigen die Leerstände bei Büroimmobilien insbesondere in B-Lagen durch eine reduzierte Flächennachfrage infolge von Homeoffice und KI. Zum anderen müssen Vermieter zunehmend Anreize wie mietfreie Zeiten oder Ausbaukostenzuschüsse setzen. Gleichzeitig wächst der Druck auf die Fonds durch höhere Anforderungen an Nachhaltigkeit und Energieeffizienz.

Globale Fonds besonders unter Druck

Die Unterschiede zwischen den einzelnen Fonds sind allerdings deutlich, so Scope. Die Bandbreite reicht von 83,1% bis 99,2%. Sieben Fonds erreichen Vermietungsquoten von über 95% und sind damit nahezu vollvermietet. Die höchsten Quoten weisen aktuell der Deka-ImmobilienMetropolen, der UniInstitutional German Real Estate und der Realisinvest Europa mit jeweils über 97% auf. Am unteren Ende liegen der UBS (D) Euroinvest Immobilien, der Grundbesitz Fokus Deutschland und der Deka-ImmobilienNordamerika mit Quoten zwischen 83% und 86%. Speziell global ausgerichtete Fonds stehen unter Druck. Hintergrund sind steigende Leerstände bei US-Büroimmobilien. In den USA sind Mietvertragslaufzeiten oft kürzer, wodurch sich Marktveränderungen schneller auf die Vermietungssituation auswirken.